Update2026.03.02 월

[버핏연구소=이혜지 기자] 유안타증권은 5일 신세계(004170)에 대해 4분기 단체관광객 매출액 성장을 가시화하려면 조금 더 기다려야 한다며 투자의견 ‘매수’와 목표주가 29만원에서 26만원으로 하향했다. 신세계의 전일 종가는 18만5000원이다.

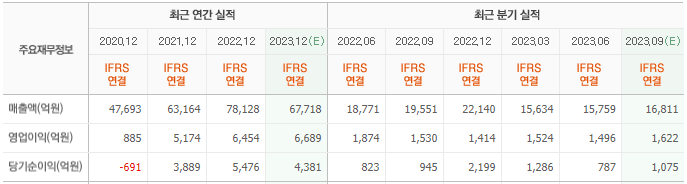

이승은 유안타증권 연구원은 “23년도 3분기 매출액은 1조6978억원(YoY -13.2%), 영업이익은 1360억원(YoY -11.1%)이 전망된다”며 “시장 기대치(매출액 1조6811억원, 영업이익 1622억원)를 하회할 것이다”라고 판단했다.

이어 “백화점 부문은 2022년 3분기 20% 이상 고성장했지만 전년동기대비 감소가 예상된다”며 “면세점 부문은 터미널1 영업이 종료되면서 공항면세점 일 매출액은 감소할 것이다”라고 내다봤다.

또 “신세계 밸류에이션은 백화점 사 중 가장 낮은 2024F 5.6배를 기록하고 있으며 특히 면세점 실적 개선 부분은 주가에 반영되지 못하고 있다.”며 “면세점 실적 개선 부분이 주가에 반영되려면 단체관광객 매출액 성장 가시화라고 판단되며, 4분기 이후 밸류에이션 재평가 구간으로 전망된다.”고 분석했다.

그는 “4분기 백화점 부문은 전년도 고베이스 효과가 소멸하면서 본격적인 플러스 성장이 예상된다”며 “동사 명품 부분 매출액 성장률이 상승할 것이다”라고 언급했다.

아울러 “4분기 면세점 부문은 현재 중국 단체관광객들이 동사 면세점을 방문하고 있으나 눈에 띄게 증가한 수준은 아니어서 10월부터 본격적인 성장이 기대된다”며 “최근 백화점 리빙 품목의 성장은 부동산 경기 반등 시그널로 예상되며, 까사미아의 4분기 적자 축소가 전망된다”고 말했다.

신세계는 백화점 사업, 패션 및 라이프스타일, 면세점사업 등을 하고 있다.

신세계의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>