Update2026.01.01 목

[김승범 연구원]

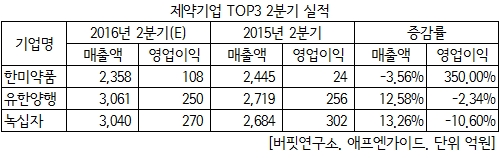

제약사들의 올해 2분기 실적 발표를 앞두고 업계는 상위 제약 3사 실적에 주목하고 있다. 1분기 매출이 두자릿수 성장세를 보이며, 3강 체제를 구축한 유한양행과 한미약품, 녹십자의 2분기 실적 전망이 엇갈린 것으로 알려졌다.

유한양행과 녹십자가 2분기 두자릿 수 이상의 매출 증가를 실현하는데 반해 한미약품만 소폭 감소할 것이라는 전망이 나왔다. 다만 유한양행과 녹십자가 영업이익에서 뒷걸음질 친 것과 달리 한미약품의 경우 영업이익이 많이 늘어나면서 실속을 챙길 것으로 보인다.

11일 금융정보업체 에프앤가이드에 따르면 유한양행의 2분기 실적 전망치 평균(컨센서스)은 매출액은 전년 동기 대비 12.58% 늘어난 3,061억원이다. 이 기간 영업이익은 2.34% 감소한 250억원으로 추정됐다.

강현구 HMC 투자증권 연구원은 『유한양행의 원료의약품 생산을 맡고 있는 자회사 유한화학의 올해 API(원료의약품)수출액은 약 2017억 원이 될 것으로 보이며, 매출의 약 74%를 차지하는 B형간염치료제 비리어드, 당뇨병치료제 트라젠타, 고혈압치료제 트윈스타 등 전문의약품 사업부의 매출 증가가 예상돼 호실적을 달성할 것』이라고 전망했다.

녹십자는 2분기 매출 3,040억 원, 영업이익 270억 원을 기록할 것으로 예상됐다. 전년 동기와 비교해 매출은 13.3% 올랐지만, 영업이익은 10.6%가 줄었다. 영업이익 하락은 연구개발(R&D) 투자 확대와 WHO대상 남반구 계절독감백신 3,200만 달러, 6월 브라질정부 대상 2,570만 달러 규모의 아이비글로불린(IVIG) 수주 입찰 금액 등이 실적에 반영되지 않았기 때문으로 풀이된다.

녹십자는 올해 R&D 비용으로 지난해 1,000억 원보다 300억 원 많은 1,300억 원을 투자할 계획을 밝혔다. 현재 녹십자는 전남 화순 백신 공장 확장과 충북 오창 혈액제제 공장신축을 추진 중이며, 투자 자금을 마련하고자 5월 회사채를 발행했다.

서근희 대신증권 연구원은 『백신 수출로 외형 성장은 가능하나 R&D비용의 증가로 녹십자의 수익 성장은 다소 둔화될 전망』이라고 내다봤다.

유한양행과 녹십자가 나란히 10% 이상 매출이 증가하는 것과는 달리 한미약품은 3.56% 감소한 2,358억원의 매출을 기록할 것으로 예상된다. 다만 영업이익에서는 큰 폭의 성장세를 보이며 상위 3개사 중 유일하게 이익이 늘어날 전망이다.

한미약품 실적 하락은 북경한미의 성장 부진이 원인으로 지목된다. 최근 중국 정부가 의약품 산업 선진화와 건강보험재정 안정화를 목적으로 제약산업 규제 강화를 추진하면서, 북경한미약품은 올해 10% 내외의 약값 인하가 예상되는 상황이다.

곽진희 유진투자증권 연구원은 『의약품 사업에서는 복합제 판매 호조에 따라 매출액 성장이 예상되지만 북경한미와 원료 의약품을 생산하는 한미정밀화학의 성장 부진에 따라 예상치를 밑도는 실적을 내놓을 것으로 보인다』고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>