Update2026.03.02 월

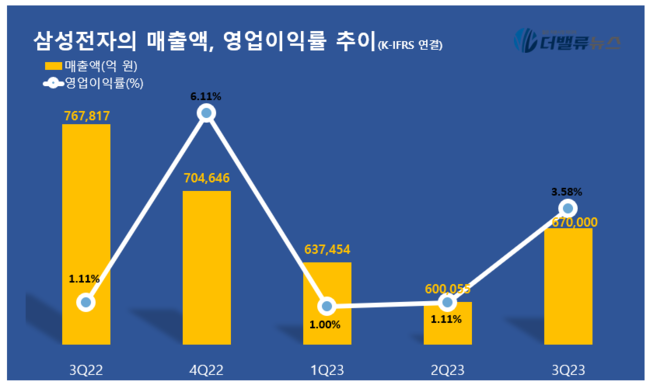

[버핏연구소=박지수 기자] 삼성전자(005930)가 3분기 매출액 67조원, 영업이익 2조4000억원을 달성했다고 11일 공시했다(이하 K-IFRS 연결). 전년동기대비 각각 12.74%, 77.88% 감소했다. 반도체 메모리영업부문의 판가와 출하량이 저조해 관련 부문이 영업손실(약 3조4000억원)을 기록한 것이 주된 이유로 보인다.

삼성전자의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

이날 구체적인 부문별 실적은 공개되지 않았으나 MX(무선통신)사업부의 경우 스마트폰과 태블릿 출하량이 각각 5900만대, 590만대로 영업이익 3조3000억원을 기록한 것으로 예측된다. 스마트폰 출하량은 기대치를 소폭 증가했으나 태블릿의 경우 다소 아쉬운 성과다. 다만 스마트폰 출하량에 기반해 부문 전체 실적은 시장 예상치 3조원을 상회하는 영업이익을 기록했을 전망이다.

SDC(삼성디스플레이)사업부는 캡티브 고객 및 미주 주요 고객의 플래그십 스마트폰 OLED(유기발광다이오드) 출하가 본격화돼 영업이익 1조9000억원의 호실적을 기록할 것으로 보인다. 특히 하이엔드 모바일 OLED 패널 생산성이 국내외 경쟁사 대비 압도적인 수준을 자랑하며 실적으로 증명했지만, 대형디스플레이의 적자는 지속해서 발생하고 있다.

메모리 업황 변곡점에서 이번 실적 시즌은 삼성전자에게 유난히 중요할 전망이다. 특히 업황 선도력·결정력이 있는 삼성전자의 전략적 선택은 모바일 등 수요 회복 가능성 강조, HBM(고대역폭메모리)등 신규 메모리 개발과 양산을 위한 집중 투자 및 고비용 감안 전략을 선택해 업황 반전과 판가 상승을 모색할 것으로 예상된다.

[관심 종목]

005930: 삼성전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>