Update2026.06.19 금

[버핏연구소=박지수 기자] KB증권은 넷플릭스가 광고 요금제 가입자 수 성장세와 스탠다드 가입자 증가세로 수익성이 향상되고 있다고 밝혔다. 또 자사주 매입으로 ROE(자기자본이익률) 개선이 기대되고, 장기 성장성을 반영한 주가 수준 시장 대비 저평가돼 있다고 덧붙였다.

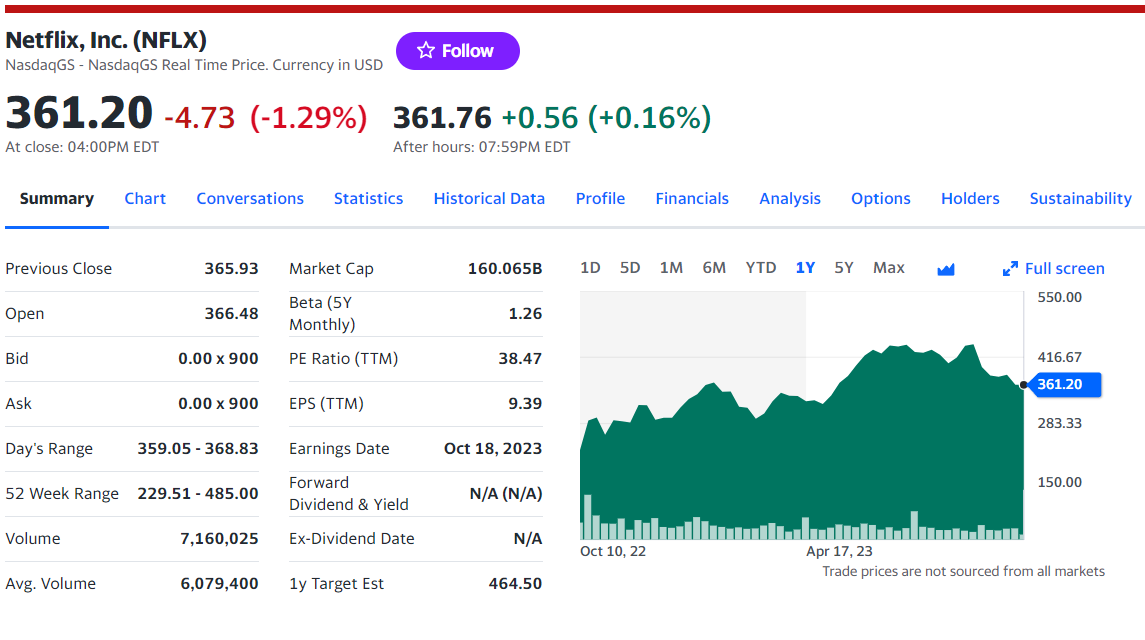

넷플릭스의 주가 추이. [이미지=야후파이낸스]

김찬주 KB증권 연구원은 "넷플릭스의 2분기 순증 가입자수는 589만명으로, 시장 예상치를 205.9% 상회했다"며 "9.99달러 기본 요금제를 없애고 (미국,영국), 공유 계정 유료화 (매출의 80% 이상을 차지하는 100개 지역에서 5월 런칭)와 광고형 요금제를 통한 수익성 개선이 나타나고 있다"고 전했다

또 "공유계정 유료화 (Paid Sharing)는 신규 가입자 생성에 큰 역할을 하고 있고, 신규 출시한 광고형 요금제는 초기 부정적 인식에도 불구하고 출시 한달 만에 미국 내 이용자 수 100만명을 달성했다"며 "넷플릭스의 전체 가입자수는 2억3800만명 (YoY +8%), 글로벌 시장 가입자는 1억7000만명(YoY +10.3%), 미국 내 가입자는 6848만명(YoY +2.9%)을 기록했다"고 밝혔다.

parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>