Update2026.06.17 수

[버핏연구소=이혜지 기자] 한국콜마(161890)가 사업장 소개 및 라인 투어와 질의응답(Q&A)을 위해 오는 19일 중국 무석콜마에서 기업설명회(IR)를 개최한다. 이번 기업설명회는 애널리스트를 대상으로 중국 현지 사업 현황에 대한 이해도 제고를 위해 무석콜마 사업장 방문 방식으로 진행된다.

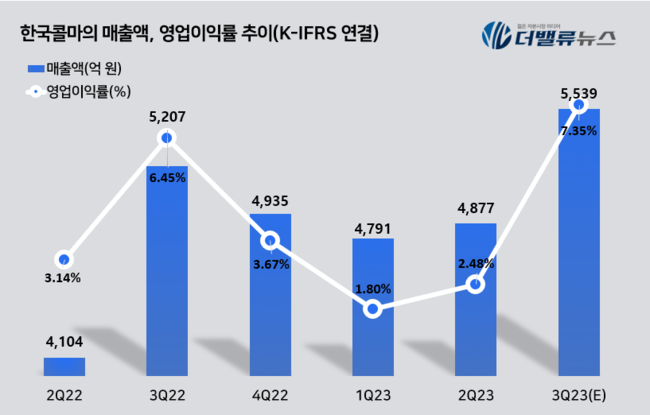

한국콜마의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

한국콜마는 3분기 매출액 5539억원, 영업이익 407억원, 당기순이익 268억원을 기록할 것으로 전망된다(이하 K-IFRS 연결). 전년동기대비 각각 16.98%, 12.486%, 312.31% 증가할 것으로 예상된다. 이는 기존·신규 중소 브랜드사들의 수주가 견조하게 증가하면서 고객 믹스가 변화하는 것으로 해석된다. 또 썬블럭 제품 수주도 계절적 영향으로 전분기보다는 주문량이 감소하지만, 전년동기대비로는 수주 증가세가 강하게 나타난 것으로 분석된다.

하누리 메리츠증권 연구원은 "한국콜마는 썬 제품 특유의 기술력을 발휘해 SPF 적용 베이스 색조 경쟁력 강화와 스틱형 글로벌 고객사 유치라는 두 마리 토끼를 잡고 있다"며 "또 수직계열화라는 특강점을 보유하고 있다"고 설명했다. 이어 "한국콜마가 인수한 HK이노엔의 위식도역류질환 치료제 케이캡의 판로가 확대된 것도 3분기 실적에 긍정적"이라고 전망했다.

[관심 종목]

161890: 한국콜마

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>