Update2026.07.08 수

[버핏연구소=구본영 기자] 삼성증권은 15일 이마트(139480)에 대해 건설 계열사 제외한 실적은 만족하지만 현재 최악의 구간을 통과 중이라며 투자의견 ‘매수’를 유지했고 목표주가 9만2000원에서 8만9000원으로 하향했다. 삼성증권의 전일 종가는 7만6500원이다.

박은경 삼성증권 연구원은 “이마트는 매출액 7조7100억원, 영업이익 779억원, 영업이익률 1.0%를 기록했다”며 “이는 당사 추정치 1109억원을 30% 하회한 듯 보이나, 신세계건설 영업적자 규모가 당사가 예상한 200억원을 상회한 485억원에 이르렀음을 고려하면 핵심 사업의 실적은 당사 추정치에 부합했다 할 수 있다”고 분석했다.

이어 “유통 사업 영업이익은 1132억원(YoY +10%)로 성장하며 당사 기대를 충족했으며 4분기 연속 두 자릿수 성장을 보여줬다”며 “다만 온라인 유통 영업손실 개선 속도는 실망스러웠으나, 오프라인 유통 영업이익 개선 속도가 만족스러웠다”고 평가했다.

그는 “2분기에 이어 3분기에도 핵심사업은 대체로 예상 수준의 성과를 달성했다”며 “이마트는 향후 여러 개로 흩어져 있는 그로서리 유통 플랫폼 통합 운영을 통해 조달 원가율을 개선하고 물류 등의 운영 효율성을 높일 계획”이라고 설명했다.

또 “SCK 영업이익 증가 사이클 시작돼 3분기부터는 기저효과에 따른 증익 사이클이 기대된다”며 “G마켓의 흑자전환도 기대되는데, 이후 분기별 실적 변동성은 높을 수 있으나 수수료 매출 증가에 따른 거래액 성장세보다 빠른 이익 개선이 있을 것”으로 전망했다.

이마트는 다양한 채널로 구매, 제조한 상품을 직접 판매 및 비대면 판매하고 있다.

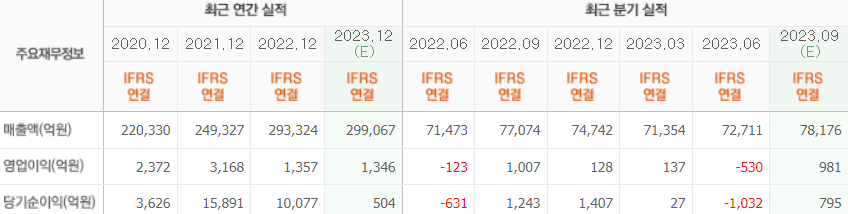

이마트의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>