Update2026.06.24 수

[버핏연구소=구본영 기자] 유안타증권은 28일 LG에너지솔루션(373220)이 내년 예상되는 불확실성에도 불구하고 섹터 반등포인트를 주도할 것이라며 투자의견 ‘매수’와 목표주가 53만1000원을 유지했다. LG에너지솔루션의 전일 종가는 43만4500원이다.

이안나 유안타증권 연구원은 “LG에너지솔루션은 내년 폴란드, 미국 얼티엄셀즈 2공장 증설이 예정돼 있었으나 폴란드 공장은 지연돼 미국 공장만 내년 1분기 양산이 시작될 것”이라며 “제네럴모터스(GM)의 발언으로 인해 지연 우려가 있었던 얼티엄셀즈 2공장은 내년 얼티엄 플랫폼을 적용하는 GM 전기차(EV) 7개 모델이 출시되면서 양산이 예정대로 진행될 것”이라고 분석했다.

다만 “내년 EV 수요 둔화 우려로 2공장 가동률은 유동 적으로 운영될 것으로 보인다”며 “LG에너지솔루션의 미국 내 매출비중 27% 이상을 차지하는 볼트(Bolt) 생산 중단으로 출하량(Q) 감소 우려가 있기 때문”이라고 설명했다.

그는 “GM뿐 아니라 포드 머스탱 마하(Ford Mustang Mach)-E 도 모든 스탠다드 레인지(Standard-Range)에 리튬·인산·철(LFP) 적용을 선언했다”며 “유럽에 이어 미국 시장까지 수요 감소 영향이 있을 것”이라고 판단했다.

아울러 “오는 2025년 사이버트럭 등 픽업 트럭 출 시 관련 셀 기업들의 ‘46시리즈 수주 모멘텀’이 될 것”이라며 “LG에너지솔루션은 내년 하반기 오창 공장에서 4680 공급이 시작될 것으로 예상되며 사이버트럭향 가능성이 높다”고 전망했다.

LG에너지솔루션은 전지 관련 제품의 개발 및 제조하는 사업을 하고 있다.

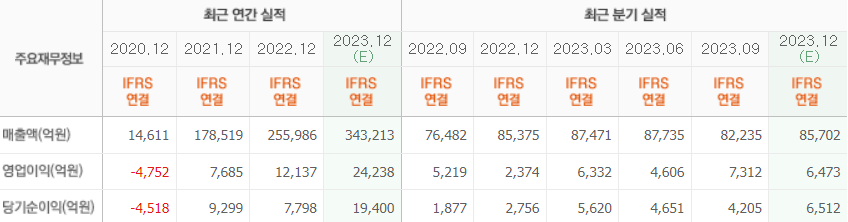

LG에너지솔루션의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>