Update2026.07.08 수

[버핏연구소=구본영 기자] 흥국증권은 19일 신세계(004170)에 대해 면세점 실적 개선으로 연결영업이익의 증익추세는 당분간 지속될 전망이라며 투자의견 ‘매수’를 유지했고 목표주가 28만원에서 25만원으로 하향했다. 신세계의 전일 종가는 17만5600원이다.

박종렬 흥국증권 연구원은 “4분기 연결기준 총매출액 2조9700억원(YoY -15.8%), 영업이익 1728억원(YoY +22.3%)으로 전분기 부진을 만회할 것”이라며 “백화점 법인들의 영업이익 감익과 신세계인터내셔날 부진이 있었지만 면세점의 흑자 전환에 따른 결과”라고 분석했다.

팬데믹 기간 동안 양호했던 백화점과 패션 업황도 부동산 경기침체와 함께 해외여행 수요 증가에 따른 부정적인 영향에서 자유로울 수는 없다. 백화점은 지난해 높은 기저효과가 부담으로 작용했고 면세점은 면세 할인 구조 변경에 따른 외형 감소가 지속됐다.

그는 “면세점 부문의 실적 개선으로 올해 4분기부터 시작된 영업이익의 증익은 내년에도 지속 가능하다”며 “내년 연간 연결기준 총매출액 11조2000억원(YoY +2.4%), 영업이익 6496억원(YoY +7.1%)으로 비교적 견조한 실적 달성이 가능할 것”이라고 전망했다.

또 “백화점 부문과 신세계인터내셔날의 감익에도 불구하고 신세계DF 증익과 신세계까사 흑전으로 실적 모멘텀의 반전이 가능할 것”이라며 “센트럴시티, 라이브쇼핑 등도 실적 개선 가능할 것”이라고 분석했다.

신세계는 백화점사업, 패션 및 라이프스타일, 화장품 제조 및 도소매사업, 면세점사업 등을 하고 있다.

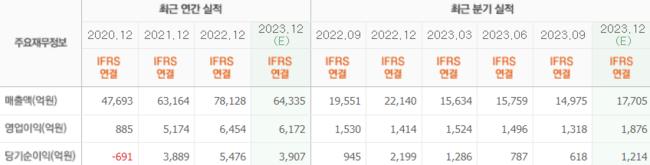

신세계의 최근 실적. [이미지=네이버 증권]

신세계의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>