Update2026.03.02 월

[버핏연구소=황기수 기자] 유안타증권은 12일 SK텔레콤(017670)에 대해 통신업계 내 1등 사업자로서 지위 강화가 예상된다며 투자의견은 '매수', 목표주가는 6만5000원을 유지했다. SK텔레콤의 전일 종가는 4만9150원이다.

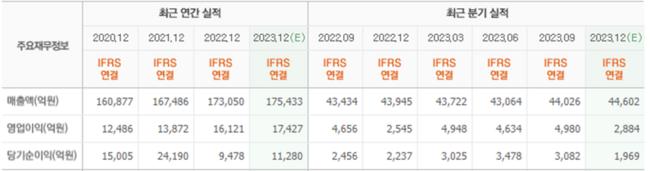

유안타증권의 이승웅 연구원은 "SK텔레콤의 지난해 4분기 연결 매출액은 4조5000억원(YoY +1.4%), 영업이익은 3033억원(YoY +19.2%)으로 통신업계 유일하게 시장 기대치를 상회할 것으로 전망했다. 이에 대해 이 연구원은 마케팅비, 감가상각비 등 전반적인 비용 증가가 제한된 영향이라고 설명했다.

별도 매출액은 3조2000억원(YoY +2.3%), 영업이익은 2299억원(YoY +18.1%)으로 분석했다. 이는 지난해 애플의 아이폰 15 출시 효과로 5G 가입자수가 전분기대비 55만명 증가한 1570만명으로 확대된 영향이다. 계열사 SK브로드밴드는 IPTV 가입자가 7만명, 인터넷가입자는 6만명 증가하며 안정적인 성장세를 유지했다. 또, SK브로드밴드의 엔터프라이즈가 데이터센터 가동률 상승과 클라우드 사업의 고성장으로 실적을 견인했다.

이 연구원은 SK텔레콤의 올해 매출액은 17조9000억원(YoY +2.1%), 영업이익은 1조8000억원(YoY +4.6%)을 기록할 것이라고 전망했다. 이에 대해 올해 5G 가입자 증가에 따른 통신업계 지위 강화와 마케팅비 등 비용 효율화가 기대되기 때문이라고 설명했다.

SK텔레콤은 무선통신사업, 유선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등의 사업을 하고 있다.

SK텔레콤의 최근실적. [이미지=네이버증권]

SK텔레콤의 최근실적. [이미지=네이버증권]

ghkdrltn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>