Update2026.03.02 월

[버핏연구소=이명학 기자] DS투자증권이 17일 현대모비스(012330)에 대해 완성차의 RV(레저용 차량) 및 HEV(하이브리드 전기차) 의 믹스 개선 지속, IRA(인플레이션 감축법) 보조금 혜택 등을 근거로 투자의견은 ‘매수’, 목표주가는 29만원을 평가 유지했다. 현대모비스의 전일 종가는 21만3000원이다.

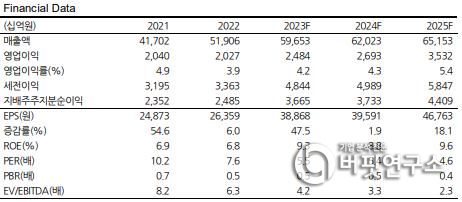

DS투자증권이 예상하는 현대모비스의 올해 매출액은 62조원(YoY +4%), 영업이익 2조7000억원(YoY +8.4%)이다. 정상화된 물류비를 바탕으로 한 A/S 사업부의 이익체력 개선 기대감이 반영됐다. 다만, 모듈 및 핵심부품 사업은 전방 수요 둔화로 +4.8% 매출 성장에 그칠 것으로 예상된다. 전동화 사업부의 경우 EV(전기차) 둔화 영향과 올해 하반기 공장 완공에 따른 감가상각비 반영으로 BEP(손익분기점) 수준을 유지할 것으로 보인다.

최태용 DS투자증권 연구원은 “2024년은 △완성차의 RV, HEV의 믹스 개선 지속, △IRA 보조금 혜택, △올해 하반기부터 8개 차종 자율주행 Level2 통합제어기 매출 인식 시작 등이 포인트다”라며 “특히 자율주행향 R&D(연구개발) 비용 지출이 절반을 차지했던 만큼 최초 매출 발생은 의의가 깊다”고 언급했다.

이어 “해상 운임은 연초 홍해 이슈로 급등했으나 갱신 주기를 고려 시 올해 1분기 물류비에 영향은 미미할 전망이다”라며 “다만, A/S 사업부는 운임에 직접적으로 영향을 받는 만큼 장기화 시 물류비 개선효과가 훼손될 가능성이 있어 관심이 필요하다”고 전했다.

현대모비스는 고무용 도료 기술로 출발해 폴리우레탄 수지 및 전자, 자동차, 생명과학 등에 사용되는 다양한 정밀화학제품을 생산∙판매하는 것을 주 사업으로 하고 있다.

현대모비스의 최근 및 기대 실적. [이미지=DS투자증권]

현대모비스의 최근 및 기대 실적. [이미지=DS투자증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>