Update2026.03.02 월

[버핏연구소=정희민 기자] NH투자증권은 17일 JYP ENT(035900)에 대해 연이은 초동 부진에 따른 시장 우려가 과도하다며 투자의견 ‘매수’와 목표주가 14만원을 유지했다. JYP ENT의 전일 종가는 8만2000원이다.

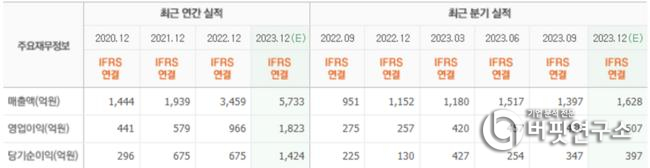

이화정 NH투자증권 연구원은 “JYP ENT의 지난해 4분기 연결 매출액은 1687억원(YoY+46%), 영업이익은 535억원(YoY+108%)으로 분기 최대 실적이 기대된다”며 “트와이스 및 스트레이키즈의 2∙3분기 진행된 일본 공연, 음반 관련 이연분이 반영된 효과”라고 설명했다.

그는 ”JYP ENT의 목표주가를 유지한다”며 “JYP의 글로벌 그룹인 VCHA(미국) 및 Project C(중국)의 데뷔를 통한 글로벌 유효시장 확대가 기대되기 때문”이라고 덧붙였다.

이어 “지난 8일 발매된 ITZY 신보 초동 판매량이 32만장(기존 82만장)에 그친 가운데, 15일 발매된 엔믹스 신보 초동 판매량 우려까지 불거졌다”며 ”JYP 소속 가수들의 최근 초반 앨범 판매 추이 아쉽긴 하나, 발매 후 10일도 안 된 시점에서 아티스트 성장 국면을 판단하는 것은 시기 상조”라고 평가했다.

아울러 “지난해 4분기 스트레이키즈 신보 앨범판매량은 초동 대비 49만장 높았으며 동기간 구보까지 재판매했다”며 “이는 신규 팬덤 유입 시그널로 초동 부진에 매물되기보다, 차기작 초동 반등 및 향후 공연 규모 확대 가능성에 주목해볼 시점”이라고 언급했다.

JYP ENT는 소속 연예인 가수 및 배우의 엔터테인먼트 활동과 음반, 음원의 제작 및 판매 등 부가사업을 주요사업으로 하고 있다.

JYP ENT의 최근 실적. [이미지=네이버 증권]

JYP ENT의 최근 실적. [이미지=네이버 증권]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>