Update2026.03.02 월

엔씨소프트(대표이사 김택진, 036570)가 2023년도 4분기 실적발표와 질의응답(Q&A)을 위해 오는 2월 8일 오전 9시 증권가 애널리스트 및 주요 기관 투자가를 대상으로 기업설명회(IR)를 개최한다. IR자료는 기업설명회 당일 엔씨소프트 홈페이지에 게재될 예정이다.

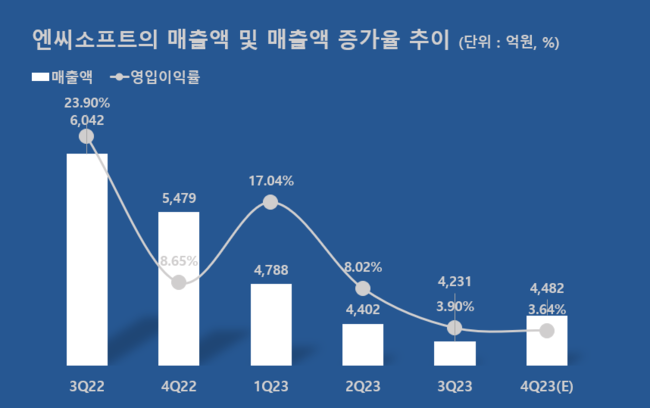

엔씨소프트의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]엔씨소프트는 4분기 매출액 4482억원, 영업이익 163억원, 당기순이익 96억원을 기록할 전망이다(K-IFRS 연결). 전년동기대비 각각 18.2%, 65.61%, 129% 감소할 것으로 보인다. 이는 프로젝트TL 출시 영향으로 마케팅비가 전분기대비 늘어날 것으로 분석된다.

엔씨소프트의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]엔씨소프트는 4분기 매출액 4482억원, 영업이익 163억원, 당기순이익 96억원을 기록할 전망이다(K-IFRS 연결). 전년동기대비 각각 18.2%, 65.61%, 129% 감소할 것으로 보인다. 이는 프로젝트TL 출시 영향으로 마케팅비가 전분기대비 늘어날 것으로 분석된다.

정의훈 유진투자증권 연구원은 "올해 신작은 상반기 BSS(수집형 RPG), 배틀크러쉬(난투형 PVP)와 하반기 프로젝트G(MMORTS) 등이 있으나, BSS를 제외한 두 신작은 올해 매출 기여도가 미미할 전망"이라며 "TL의 흥행 실패로 오는 2025년 출시 예정작인 '아이온2'까지 실적 공백이 우려된다"고 말했다. 이어 "올해 저조한 매출 성장으로 인한 실적 부진은 불가피할 것"이라고 판단했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>