Update2026.03.02 월

[버핏연구소=정희민 기자] 이베스트투자증권은 31일 대한항공(003490)에 대해 여객·화물 실적이 상승추세를 이어가고 있다며 투자의견 ‘매수’를 유지했고 목표주가 3만원을 유지했다. 대한항공의 전일 종가는 2만2450원이다.

이재혁 이베스트투자증권 연구원은 대한항공의 4분기 설적으로 연결 매출액 4조4000억원(YoY+13.2%), 영업이익 2843억원(YoY -45%)을 기록해 시장 기대치를 하회할 것으로 전망했다. 이 연구원은 “견조한 여객수요를 바탕으로 높은 운임이 유지되며 국제선 여객실적이 호조를 보인 가운데 항공화물 사업부의 실적도 최근 업황 반등의 수혜를 누렸다”고 평가했다. 다만 “안전장려금 및 경영성과급 대폭 집행과 해외공항 현지 조업 인력을 비롯한 외주인력 인건비 상승 효과 등에 기인해 부진한 영업이익을 기록했다”고 분석했다.

이어 “여객∙화물 수송실적이 견조한 상승 추세를 지속할 전망”이라며 “여객수요 정점 우려와는 달리 운임 고공행진이 이어지는 가운데 퍼스트클래스(FR), 비즈니스 클래스(PR) 판매실적과 각 노선의 공급·탑승 실적이 상승추세를 지속하고 있다”고 설명했다. 또 “지난해 11월(20만명) 부진했던 중국인 인바운드(In-Bound, 외국인의 국내여행) 관광 실적이 회복 추세로 전환된 점 역시 업종 내 기대 요인으로 차츰 부각될 것”이라고 덧붙였다.

또 “대한항공의 항공화물 사업부가 뜻밖의 해외직구 수혜를 누리고 있다”며 “중국발(發) 이커머스 광풍이 글로벌 트렌드로 자리매김함에 따라 지난해 11월 국제항공운송협회(IATA) 집계 기준 아시아발(發) 미주·유럽향(向) 항공화물 물동량은 YoY +14% 증가했다”고 언급했다.

아울러 “대한항공에 대해 업종 내 최선호주 의견을 유지한다”며 “지난해 4분기 영업이익 손상에도 불구하고 여객·화물 실적의 뚜렷한 상방 가시성과 아시아나항공 합병 절차가 마무리 국면에 진입함에 따른 중대 불확실성이 해소돼 주가 상승 기회를 도모할 수 있을 것”이라고 내다봤다.

대한항공은 국내 13개 도시와 해외 42개국 107개 도시에 취항해 항공운송사업을 수행하고 있다.

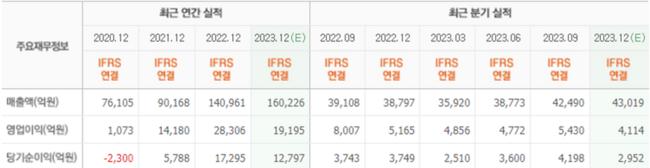

대한항공의 최근 실적. [이미지=네이버 증권]

대한항공의 최근 실적. [이미지=네이버 증권]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>