Update2026.07.07 화

[버핏연구소=정희민 기자] SK증권리서치센터는 7일 신세계인터내셔날(031430)에 대해 내수 소비 부진, 면세채널 부진 등의 악재가 이미 주가에 반영됐다며 투자의견 ‘매수’를 유지했고 목표주가를 2만2000원으로 유지했다. 신세계인터내셔날의 전일 종가는 1만6510원이다.

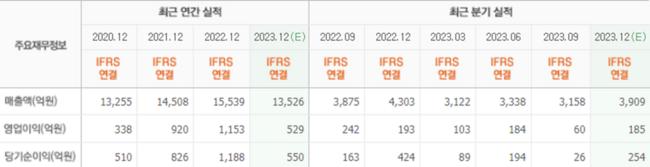

신세계인터내셔날은 4분기 매출액 3925억원(YoY -8.8%), 영업이익 140억원 (YoY -27.2%)을 기록했다. 형권훈 SK증권리서치센터 연구원은 “신세계인터내셔날의 매출액은 국내패션과 제조코스메틱 부문의 부진을 해외패션과 수입코스메틱 부문이 일부 만회하며 시장 컨센서스에 부합했다”고 설명했다. 다만 “재고자산 관련 충당금 20억원과, 대손충당금 19억원이 발생하며 영업이익은 컨센서스를 하회했다”고 덧붙였다.

신세계인터내셔날의 해외패션 사업부는 4분기 매출액 1303억원(YoY -21.6%)을 기록했다. 브랜드 종료 효과를 제거할 경우 전년 동기 대비 6% 성장했다. 형 연구원은 “지난해 4분기 백화점 해외명품 업황은 부진했으나, 동사의 ‘어그’, ‘에르노’, ‘브루넬로 쿠치넬리’ 브랜드가 매출 호조를 보였고, 지난해 내내 부진했던 골프 브랜드 매출이 4분기 들어서 소폭의 회복세를 보였다”고 평가했다.

국내패션과 제조코스메틱은 4분기 매출액 각각 963억원(YoY -7.4%), 153억원(YoY -11.3%)을 기록했다. 보브, 지컷, 스튜디오톰보이 모두 국내 의류 소비업황 부진의 영향으로 4분기 매출액이 감소했으며 제조코스메틱 매출도 면세점 판매 부진으로 감소했다.

아울러 그는 신세계인터내셔날의 올해 실적이 내수 소비 업화의 기저가 낮아지는 2분기부터 회복할 것이라고 내다봤다. 또 “내수 소비 부진, 면세채널 부진, 브랜드 종료, 일회성 비용 등 나올만한 악재는 이미 실적에 모두 반영됐다”며 “밸류에이션 멀티플도 12개월 선행 PER(주가수익비율) 기준 역사적 저점에 근접해 있어 실적 턴어라운드에 배팅해볼 만한 주가”라고 평가했다.

신세계인터내셔날은 신세계 그룹 내 종합생활문화기업으로서 해외 유명 패션 브랜드를 국내에 직수입하여 우량 유통채널을 통해 판매하고, 여성복 등 캐주얼 브랜드, 라이프스타일 브랜드를 기획, 유통한다.

신세계인터내셔날의 최근 실적. [이미지=네이버 증권]

신세계인터내셔날의 최근 실적. [이미지=네이버 증권]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>