Update2026.06.23 화

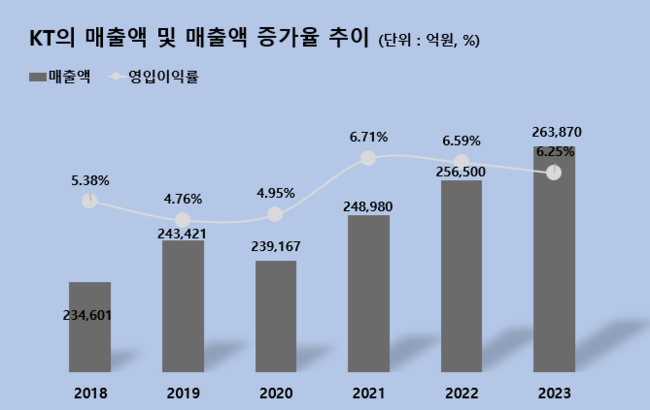

KT(대표이사 김영섭)가 지난해 연간 매출액 26조3870억원, 영업이익 1조6498억원을 기록했다고 8일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출은 2.9% 증가했으나 영업이익은 2.4% 감소했다.

KT의 최근 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

KT의 최근 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

KT는 인플레이션 등 불확실한 대외 경영환경 속에서도 연결 기준 연간 매출 26조3870억원을 달성하며 역대 최대 매출을 기록했다. 별도 기준 매출액은 18조3714억원을 기록하며 연결 및 별도 모두 전년 대비 성장했다.

별도 기준 영업이익은 경영 인프라 고도화와 사업수행 체계 개선 등 수익성 제고 노력에 힘입어 전년 대비 1.5% 증가한 1조1854억원을 기록했다. 연결 기준 영업이익은 22년도에 반영된 일회성 이익의 역기저 효과로 인해 전년 대비 2.4% 감소한 1조6498억원을 기록했다.

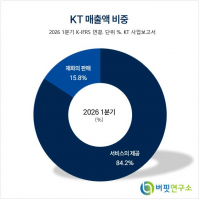

사업 부문별로는 무선 사업에서는 5G 가입자가 전체 핸드셋 가입자 중 73%인 983만명을 돌파한 것으로 나타났다. 무선 매출은 5G 가입자 확대와 로밍 매출의 견조한 성장과 더불어 알뜰폰 사업 확대로 전년 대비 2.3% 증가했다.

유선 사업은 전년 동기 대비 매출이 1.0% 성장했다. 가정 내 집전화 수요 감소로 인해 유선전화 매출이 전년 대비 7.6% 감소했으나, 초고속인터넷은 기가인터넷 가입자 순증이 지속 확대되며 매출이 전년 대비 2.8% 증가했다. 미디어 사업 매출도 전년 대비 2.3% 늘었다.

아울러 KT는 지난 10월 발표한 주주환원 정책에 따라 2023년 주주환원으로 주당 현금 배당금 1960원과 자사주 매입 및 소각 271억원을 결정했다. 배당금은 3월 정기주주총회의 최종 승인을 거쳐 주주에게 지급될 예정이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>