Update2026.06.23 화

[버핏 연구소=이승윤 기자] BNK투자증권은 13일 피에스케이(319660)에 대해 시황은 여전히 불투명하나 신장비 매출이 본격으로 가시화될 조짐이 보인다며, 투자의견 『매수』를 유지하고 목표주가를 2만8000원으로 상향했다. 피에스케이의 전일 종가는 2만1000원이다.

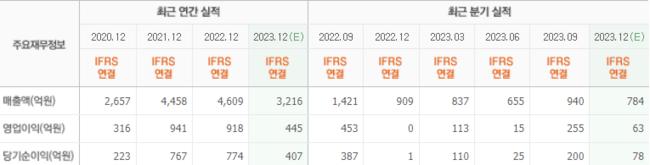

BNK투자증권의 이민희 애널리스트는 “지난해 4분기 매출액은 1087억원(QoQ 16%, YoY 20%), 영업이익은 157억원(QoQ -38%, YoY 38230%)를 기록했다”며 “중국 고객 A/S 관련해서 수익성 높은 용역수수료 매출이 반영된 점과 연말 성과급 등 지출금액이 이번에는 예상보다 적었기 때문”이라고 설명했다.

그는 “전방 수요 부진으로 반도체 장비 시황은 여전히 불투명하다”며 “그러나 바닥은 지났다는 공감대로 그동안 미뤘던 국내 전략 고객의 신공정 및 수율 향상에 기여하는 장비에 대해서는 다시 장비 발주가 재개되고 있다”고 추정했다.

또 “피에스케이 신장비 Bevel Etch는 웨이퍼 가장자리에 생기는 불필요한 잔여물과 막을 제거하는 것으로 고가 장비임에도 수율 향상에 기여하기 때문에 수요가 증가하고 있다”며 “기존에 북미 외산업체가 독점하던 것을 국산화하는 것”이라고 전했다.

끝으로 “2022년 말 데모 장비 몇 대가 양산 전환된 후 그동안 판매 실적이 거의 없었는데 1올해 분기부터 수주가 재개되고 있고 3~5개월 리드타임을 고려할 때 하반기 의미 있는 실적 기여가 있을 것”이라며 “차세대 장비 Metal Etch(부분 식각 장비)도 국산화 제품으로 하반기부터 국내 고객사 퀄 테스트가 진행될 예정”이라고 밝혔다.

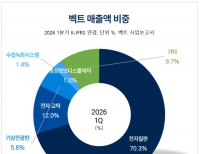

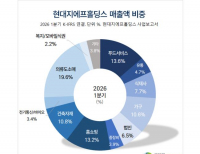

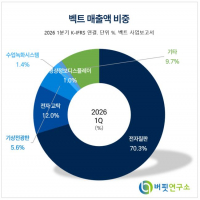

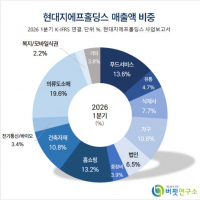

피에스케이는 피에스케이홀딩스에서 전공정 장비 부분만 독립하여 설립된 반도체 장비 기업이다.

피에스케이. 최근 실적 [자료=네이버 증권]

피에스케이. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>