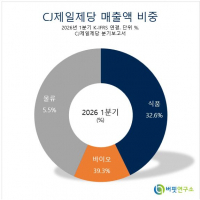

Update2026.06.23 화

재영솔루텍(대표이사 김학권 김승재)이 스마트폰 시장의 침체에도 고부가제품의 공급 증가로 호실적을 거뒀다.

재영솔루텍이 지난해 연결기준 매출액 1072억원, 영업이익 49억원, 당기순이익은 10억원을 기록하며 흑자전환했다. [사진=재영솔루텍]

재영솔루텍이 지난해 연결기준 매출액 1072억원, 영업이익 49억원, 당기순이익은 10억원을 기록하며 흑자전환했다. [사진=재영솔루텍]

재영솔루텍은 지난해 연결기준 매출액 1072억원, 영업이익 49억원, 당기순이익은 10억원을 기록하며 흑자전환했다고 29일 밝혔다. 금형사업부 부진으로 전년대비 실적이 감소했으나 주력사업인 나노광학 사업부 수익성은 개선됐다.

카메라 액추에이터(전기 신호 변화를 이용해 물리적인 상태를 바꾸는 장치)를 생산하는 AF사업부는 매출액 861억원, 영업이익 67억원을 기록했다. 스마트폰 시장 부진으로 외형은 감소했으나 영업이익이 전년대비 29.4% 증가했다. 고사양, 고마진 액추에이터 '엔코더'와 광학식 보정장치의 매출 비중 증가와 생산성 향상으로 영업이익률이 개선됐다.

반면 금형사업부는 매출액, 영업이익이 모두 감소했다. 재영솔루텍은 성장 동력 마련을 위한 신제품 개발 등 투자가 확대되며 일시적으로 비용이 증가했기 때문이라고 판단했다.

재영솔루텍 관계자는 “전반적인 업황 부진에도 자동화 설비 도입에 따른 생산성 향상, 고부가제품 비중 확대로 AF사업부 수익성 개선 및 당기순이익 흑자전환에 성공했다"며 "올해도 고객사 플래그십향 제품 공급 확대와 고사양 제품 채택 증가로 실적 개선 추세를 이어갈 수 있을 것"이라고 전했다. 이어 “금형사업부도 유통 및 2차전지 관련 물류 제품군의 매출 성장에 따라 올해 실적이 개선될 것”이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>