Update2026.06.08 월

[버핏연구소=김호겸 기자] NH투자증권이 24일 에이피알(278470)에 대해 화장품 업종 내 외형 성장률이 크고 하반기 디바이스 신제품 3개종 출시로 디바이스 부문의 매출 성장이 유효하다며, 투자의견은 매수, 목표주가는 17만원으로 상향했다. 에이피알의 전일 종가는 14만1200원이다.

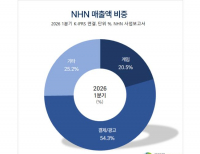

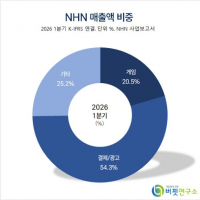

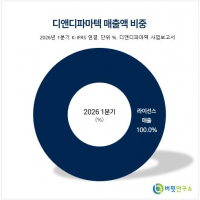

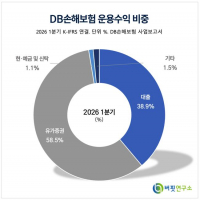

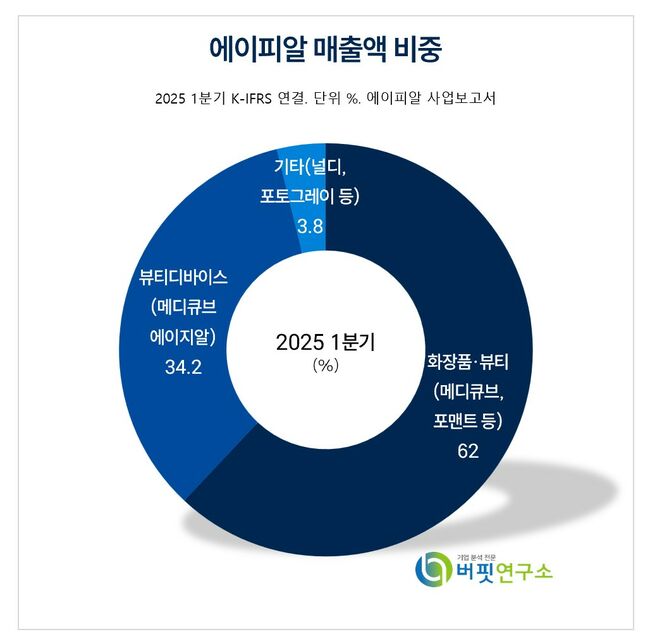

에이피알 주요품목 매출 비중. [자료= 에이피알 사업보고서]

에이피알 주요품목 매출 비중. [자료= 에이피알 사업보고서]

정지윤 NH투자증권 연구원은 에이피알이 2분기 연결기준 매출액 2915억원(YoY +87%), 영업이익 621억원(YoY +122%)으로 매출액과 영업이익 모두 컨센서스를 상회할 것이라고 전망했다. 이는 2분기 역대 최대 분기 실적으로 전체 매출 QoQ +10% 증가한 수치이고, 미국, 일본, B2B 지역 확대가 주효할 것으로 예측했다.

정 연구원은 에이피알의 부문별 실적으로 뷰티 부문 매출액 2813원(YoY +101%, QoQ +10%)의 역대 분기 최대 매출을 전망했다. 디바이스 부문은 매출액 952억원(YoY +40%), 패션 부문 매출액 64억원(YoY -45%), 화장품 부문 매출액 1861억원(YoY +160%)으로 추정했다.

지역별 성장률(YoY)은 국내 +1%, 미국 +228%, 일본 +276%, 중화권 +11%, 기타(B2B 포함) +296%로 추정했다. 미국은 8월 ULTA 오프라인 입점(연내 1400개 매장) 예정이며, 매출 트렌드는 견고할 것으로 예상된다. 일본은 큐텐 메가와리 행사 판매 호조와 돈키호테 오프라인 입점(연말 3000개 매장) 확대로 모멘텀이 강화됐다. 특히 한국의 유럽·중동향 4~5월 화장품 수출 데이터를 기반으로 추론했을 때, 동사 B2B 매출도 전분기 대비 증가하며 타깃 국가로의 수출이 가속화될 것으로 전망했다.

에이피알은 화장품과 홈 뷰티 디바이스를 주요 사업으로 운영하며, 메디큐브, 에이프릴스킨, 포맨트 등의 화장품 브랜드와 메디큐브 에이지알의 홈 뷰티 디바이스를 운영하고 있다. 기업부설연구소와 APR DEVICE R&D CENTER를 통해 제품 안전성과 디바이스 기술을 개발하며, 에이피알팩토리에서 디바이스 생산을 담당해 밸류체인 통합을 추진하고 있다.

에이피알 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

에이피알 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>