Update2026.07.25 토

[버핏연구소=이승윤 기자] 키움증권은 8일 NHN(181710)에 대해 웹보드 규제 완화 효과와 기술사업 성장으로 올해 전체 매출액이 성장할 것이라며, 투자의견 ‘아웃퍼폼’을 유지하고 목표주가를 5만6000원으로 상향했다. NHN의 전일 종가는 4만9050원이다.

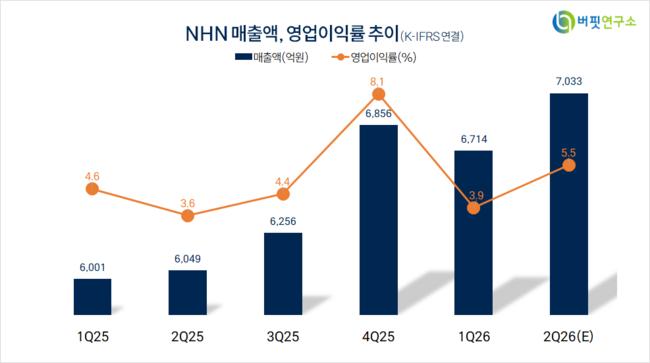

김진구 키움증권 애널리스트는 “올해 매출액 2조8772억원(+14.3%, 이하 전년대비), 영업이익 1573억원, 영업이익률 5.5%일 것”이라며 “웹보드(고스톱, 포커) 규제 완화 효과 등으로 게임 매출액은 5250억원(+9.6%)”으로 전망했다.

NHN 매출액 비중. [자료=버핏연구소]

NHN 매출액 비중. [자료=버핏연구소]

김진구 애널리스트는 “기술사업은 GPU 사업 전개로 매출액 5687억원(+28.3%)일 것”이라며 “기술사업 확장과 관련한 감가상각비 증가 요인이 존재하나 영업이익은 올해 GPU 사업 확장이 시작될 2분기부터 레벨업이 나타날 것”으로 예상했다.

김 애널리스트는 “NHN은 정부사업과의 연계, 이에 기반한 공공 클라우드 부문 성장, GPU 사업 추가를 통한 기술사업 성장성에 포커스를 두고 있다”며 “다만 향후 AI 비즈니스가 글로벌 AI 원천 기술과 인프라를 확보한 오픈AI 및 앤트로픽을 중심으로 클라우드 비즈니스 연계 확장이 가능하다는 점은 중기적 리스크로 작동할 수 있다”고 판단했다.

끝으로 “NHN이 해당 관점에서 같은 이해관계자와 협력해 공동 비즈니스를 영위할 수 있는 추가 전략과 유연한 기제를 마련해야 한다”며 “기술사업에 있어 절대적 마진과 마진율이 중단기적으로 얼마나 확보될 수 있는지도 관건”이라고 전했다.

NHN은 온라인/모바일 게임, PG·VAN(결제대행) 서비스, PAYCO 간편결제, CSP(인프라 공급)·MSP(관리 서비스 공급) 클라우드 기술사업, 티켓판매, 커머스, 웹툰 사업을 영위한다.

NHN. 매출액 및 영업이익률. [자료=버핏연구소]

NHN. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>