Update2026.06.08 월

[버핏연구소=김호겸 기자] NH투자증권이 25일 현대로템(064350)에 대해 중동 국가들의 노후화된 전차 교체 사업 추진 중인 상황에서 중동 지역 안보 위협이 높아져 사업 진행 속도가 빨라질 것으로 예상된다며 투자의견은 매수, 목표주가는 25만원으로 기존 대비 29% 상향했다. 현대로템의 전일 종가는 20만원이다.

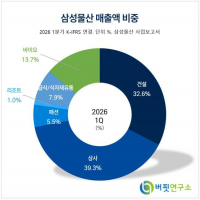

현대로템 주요품목 매출 비중. [자료= 현대로템 사업보고서]

현대로템 주요품목 매출 비중. [자료= 현대로템 사업보고서]

이재광 NH투자증권 연구원은 현대로템의 2분기 실적으로 매출액 1조2300억원(YoY +12.4%), 영업이익 2110억원(YoY +87%)으로 1분기에 이어 사상 최대 분기 영업이익을 기록할 것으로 예상했다. 이는 폴란드 K2 전차 납품 대수 증가에 따른 것이다.

이 연구원은 현대로템이 2022년 폴란드와 K2 전차 180대, 약 34억달러의 1차 계약을 체결했는데, 2022년 10대, 2023년 18대, 2024년 70대 인도 완료해 올해에는 82대 인도할 것으로 예상했다.

독일 레오파드-2A8과 튀르키예 알타이 전차가 주요 경쟁자며, 납기 및 가격 측면에서 레오파드에 앞서고 튀르키예는 중동 국가들과 정치적 충돌 가능성이 있다는 점에서 K2 선정 가능성이 높다고 판단했다. KNDS의 레오파드 연간 생산능력은 약 50대인 데 반해 K2는 100대 생산 체제고 추가적인 공장증설 없이도 200대가 생산 가능한 상황이어서 필요할 경우 철도사업 부문 인력을 전환해 K2 생산을 진행할 수 있기 때문이다.

현재 사우디아라비아, UAE, 이집트, 이라크 등 중동 국가들의 노후화된 전차 교체 사업이 추진 중인데 이스라엘과 미국의 이란 핵시설 타격으로 중동 지역의 지정학적 긴장감과 안보 위협이 높아져 현대로템의 사업 진행 속도는 빨라질 것으로 전망된다.

현대로템은 디펜스솔루션, 레일솔루션, 에코플랜트 등 사업부에서 전차, 무인체계, 고속차량, 수소, AGV 등 첨단 사업을 전개하고 있다. 전세계 6대륙 40개국으로 철도차량, 핵심 전장품, E&M 시스템과 운영 및 유지보수 사업을 수주하며 글로벌 시장 확대에 주력하고 있다.

현대로템 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

현대로템 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>