Update2026.07.07 화

[버핏연구소=이승윤 기자] 교보증권은 12일 메디톡스(086900)에 대해 2분기는 제오민 수출 호조와 필러 판매 감소가 있었고 하반기는 뉴럭스 출시국 확대로 매출액이 성장할 것이라며, 투자의견 ‘매수’과 목표주가 19만원을 유지했다. 메디톡스의 전일 종가는 13만200원이다.

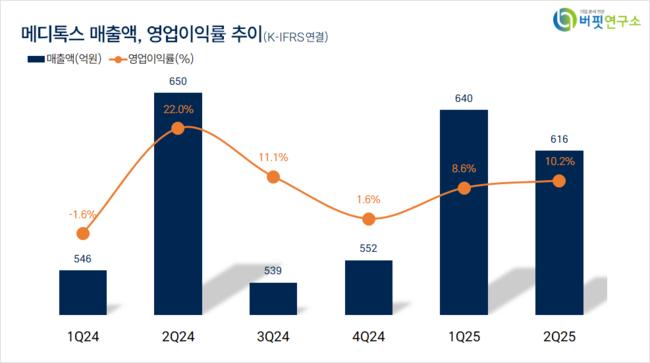

정희령 교보증권 애널리스트는 “2분기 매출액 616억원(전년동기대비 -5.4%), 영업이익 63억원(전년동기대비 -56.7%, 영업이익률 +10.1%)으로 둘 다 컨센서스를 하회했다”며 “수출 톡신이 전년동기대비 2% 증가한 185억원이고 전분기대비로도 성장 흐름을 유지했다”고 전했다.

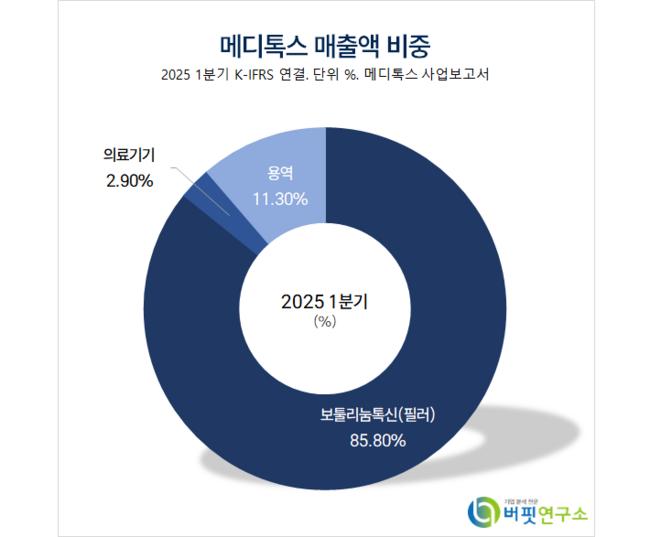

메디톡스 매출액 비중. [자료=버핏연구소]

메디톡스 매출액 비중. [자료=버핏연구소]

이어 “브라질 및 아시아 등 기타 국가 향 판매 호조가 나타났고 국내 톡신도 저내성 톡신 ‘제오민’의 고수요가 입증됐다”며 “다만 필러 산업 경쟁 심화로 국내외 필러 판매가 감소하며 필러 매출액은 전년대비 14.6% 감소한 187억원”이라고 밝혔다.

정희령 애널리스트는 “가동률 하락으로 영업이익이 컨센서스를 하회했고 기보유 중이던 재고 소진이 진행 중이라 매출원가율이 증가했다(매출총이익률 올해 1분기 59.6%, 2분기 52.8%)”며 “판관비 항목 내 가장 큰 비중을 차지하는 법무비용은 75억원 발생했다”고 설명했다.

또 “1분기 진행되던 대면 미팅은 종료됐으나 대웅제약과 민사소송, 휴젤과 ITC 항소, 과거 미-중 파트너사와 국제 분쟁은 지속됐다”며 “하반기 법무비도 2분기와 유사한 수준으로 집행될 것”으로 전망했다.

정 애널리스트는 “하반기 뉴럭스 출시 국가가 확대되며 3공장 가동률 증가로 매출액이 성장할 것”이라며 “그 외 기존 톡신 제품 주요국(사우디아라비아, 브라질 등) 제조소 변경 허가 건으로 지속되던 공급 부족이 해소될 것”으로 예상했다.

그는 “법무비 75억원 가정 시 추가적인 비용 감소보다는 매출액 성장으로 인한 턴어라운드가 나타날 것”이라며 “수출국 식약처 승인 및 수출입 데이터 등 매출액 성장 확인 후 판단 가능하다”고 설명했다.

끝으로 “법무비 등 판관비 지속 감소 흐름이 유지 중이나 재고 소진으로 매출원가율이 증가했다”며 “하반기 재고 소진은 유지될 것이고 수출국 식약처 승인 및 수출입데이터 등 매출액 고성장세를 확인할 수 있는 지표에 대한 관심 필요할 것”으로 판단했다.

메디톡스는 보툴리눔 A형 독소, 보툴리눔 독소를 이용한 바이오의약품을 제조한다. 세계 4번째로 독자 원천기술로 메디톡신을 개발했다.

메디톡스. 매출액 및 영업이익률. [자료=버핏연구소]

메디톡스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>