Update2026.07.07 화

[버핏연구소=이승윤 기자] IBK투자증권이 20일 코오롱인더(120110)에 대해 테이진 네덜란드 아라미드 공장 화재로 공급망 차질이 발생해 업황 반등이 기대되고, 엑슨모빌 석유수지 플랜트 폐쇄 및 베트남 증설 효과로 원가 경쟁력 개선이 예상된다며, 투자의견 ‘매수’와 목표주가 5만5000원을 유지했다. 코오롱인더의 전일 종가는 3만5250원이다.

이동욱 IBK투자증권 애널리스트는 “이달 초 테이진 네덜란드 델프지일 아라미드 공장에서 화재가 발생했다”며 “인명 피해는 없었으나 아라미드 원료 생산을 담당하는 핵심 시설이라 화재로 인해 즉시 가동이 중단됐다”고 밝혔다.

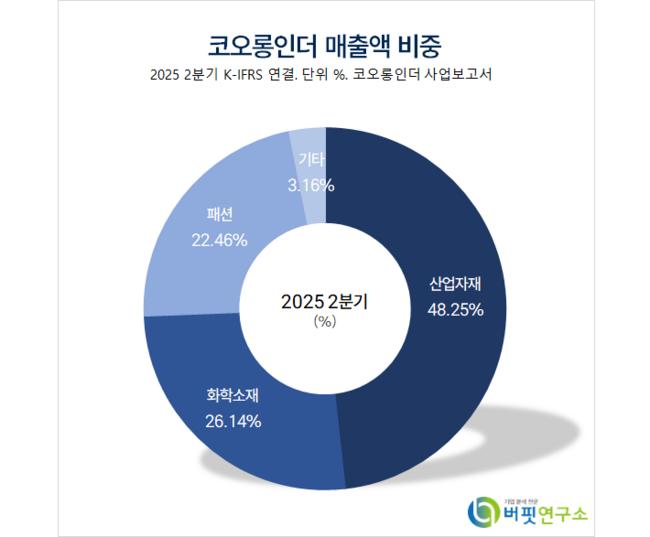

코오롱인더 매출액 비중. [자료=버핏연구소]

코오롱인더 매출액 비중. [자료=버핏연구소]

반면 “테이진 에멘 방사 시설은 정상 가동을 유지해 전체 생산 라인 완전 중단은 피했다”며 “그러나 2022년 12월 동일 공장에서 발생한 화재로 인해 130만 유로의 특별 손실이 있었던 것을 고려하면 이번 화재로 상당한 경제적 손실이 있을 것”으로 예상했다.

그는 “현재 화재 원인 조사와 피해 평가가 진행 중이고 생산 중단 기간 동안 공급망 차질로 인해 국내외 아라미드 업황이 반등할 것”이라며 “참고로 이달 초 국내 수출 가격은 전월대비 4% 증가했다”고 전했다.

한편 “국내 석유수지 시장은 최근 가격이 고점을 형성한 후 하락세를 보이고 있다”며 “이는 엑슨 모빌이 미국 배턴 루지 공장의 C5와 HHCR 석유수지 플랜트 폐쇄를 앞두고 재고를 저가로 처리하고 있기 때문이고 재고 조정이 완료되는 올해 하반기 석유수지 가격이 반등할 것”으로 전망했다.

또 “엑슨모빌은 배턴 루지 공장의 C5, HHCR 연간 생산 능력은 각각 4만7000톤, 5만톤이고 내년 공장 폐쇄 이후 미국은 신토머와 레진올 등 소규모 업체에 의존하고 있어 C5, HHCR 석유수지를 전량 수입에 의존할 가능성이 크다”며 “이에 따라 역외 수급 개선으로 코오롱인더는 반사 수혜를 얻을 것”으로 기대했다.

이어 “코오롱인더는 베트남 타이어코드 열처리 설비를 연간 3만6000톤에서 5만7000톤으로 확장할 계획”이라며 “일반적으로 타이어코드 생산 라인 신설에는 약 2000억원의 투자비가 필요하지 만 중국 난징의 유휴 설비를 활용해 투자비를 300억원으로 절감할 예정”이라고 밝혔다.

끝으로 “베트남 신규 설비는 2027년 1월부터 본격 가동될 것”이라며 “베트남 생산 비중 확대는 에너지 비용, 인건비, 기타 간접비 절감을 통해 경쟁사 대비 열위인 원가 경쟁력을 점진적으로 강화할 것”으로 예상했다.

코오롱인더는 자동차 소재, 에어백, 타이어코드, 아라미드를 생산하는 산업자재군과 석유수지, 페놀수지를, 패션군은 아웃도어, 골프, 캐주얼을 판매하는 화학소재군을 영위한다. 아라미드 생산능력 확대, 친환경 접착용 수지 개발을 진행하고 있다.

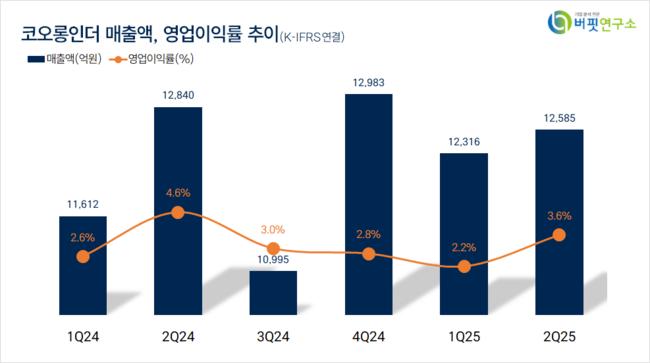

코오롱인더 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

코오롱인더 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>