Update2026.06.08 월

[버핏연구소=정지훈 기자] NH투자증권이 25일 롯데관광개발(032350)에 대해 방문객 수 확대 및 하이롤러 지표 개선에 따른 실적 성장과 오버행 해소가 가져올 투자심리 개선 효과도 유효하다며 투자의견 '매수'와 목표주가 2만3000원을 '신규 제시'했다. 롯데관광개발의 전일종가는 1만6230원이다.

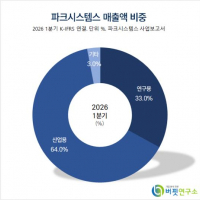

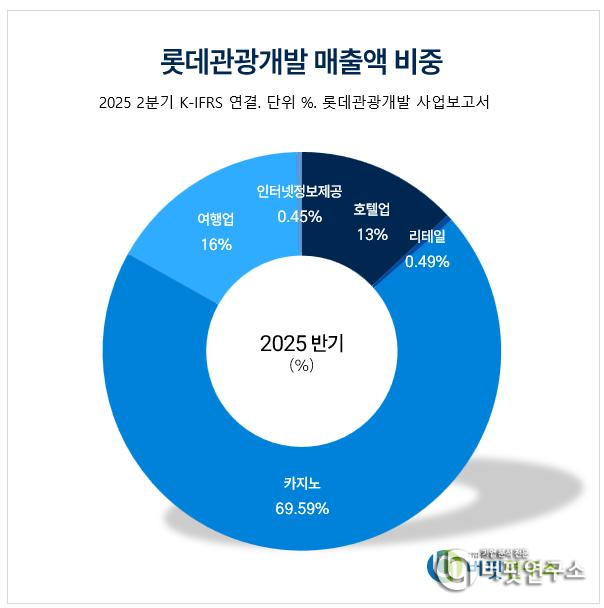

롯데관광개발 매출액 비중. [자료=버핏연구소]

롯데관광개발 매출액 비중. [자료=버핏연구소]

이화정 NH투자증권 연구원은 롯데관광개발의 실적 및 투자심리가 모두 개선 국면에 진입했다고 말한다. 한중 관계 완화에 따른 방문객 증가와 하이롤러 지표 개선에 따른 외형 성장과 영업현금흐름 창출을 통한 금융비용 부담 완화 실적 성장을 주요하게 견인할 것으로 예상했다. 또 잔여 전환사채(CB)의 연내 상환 및 전환에 따른 오버행 우려 해소는 투자심리 회복 촉매로 작용할 것으로 전망했다.

이화정 연구원은 "롯데관광개발의 카지노 드롭액(현금을 칩으로 교환한 금액) 내 매스 비중은 약 80% 수준"이라며 "아직은 매스 중심의 방문객 수 증가가 드롭액 성장을 이끄는 초기 국면으로, 인당 지출액 상승 역시 제한적이다"고 말했다.

이어 "다만 최근에는 테이블 드롭액 고성장 및 홀드율 하락, 콤프 객실 확대 추세 등 하이롤러(고액을 베팅하는 고객) 방문객 유입 증가세가 확인되고 있다"며 "향후 하이롤러 비중이 확대되는 구간에 진입할 경우, 인당 지출액 상승에 따른 레버리지 효과도 가시화될 전망"이라고 분석했다.

더해 "하이롤러 비중 확대 가속화를 위해서는 중국 내 VIP 게임 센티먼트가 회복이 필요"하다며 "6~7월 마카오 카지노 GGR에서 하이롤러 성장세가 감지됐는데, 이같은 흐름 지속 시 게임 센티먼트 회복과 이에 따른 수혜까지 기대가 가능하다"고 설명했다.

또한 "코로나19 기간 발행했던 CB 관련 오버행이 연내 전부 해소됨에 따른 투자심리 개선이 기대된다"며 "6회차 CB의 경우 전환기일(지난 21일) 경과에도 불구하고 미전환 상태로 파악되며, 연내 리파이낸싱을 통한 이자비용 절감 시도도 있을 것으로 보인다"고 예측했다.

끝으로 "영업 환경 개선에 따른 영업현금흐름 확대 추세를 고려 시, 추가 자금 조달에 따른 오버행 발생 가능성은 극히 낮다"며 "오히려 금융비용 안정화 국면 진입을 예상한다"고 마무리했다.

롯데관광개발은 관광개발 및 국내외 여행알선업, 항공권 판매대행업, 전세 운수업을 주요 사업으로 영위하고 있다.

롯데관광개발 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

롯데관광개발 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>