Update2026.07.07 화

[버핏연구소=정지훈 기자] NH투자증권이 28일 현대모비스(012330)에 대해 소프트웨어기반차량(SDV)으로의 전환 계획이 잘 진행 중이라며 투자의견 '매수'와 목표주가 39만원을 '유지'했다. 현대모비스의 전일종가는 30만2500원이다.

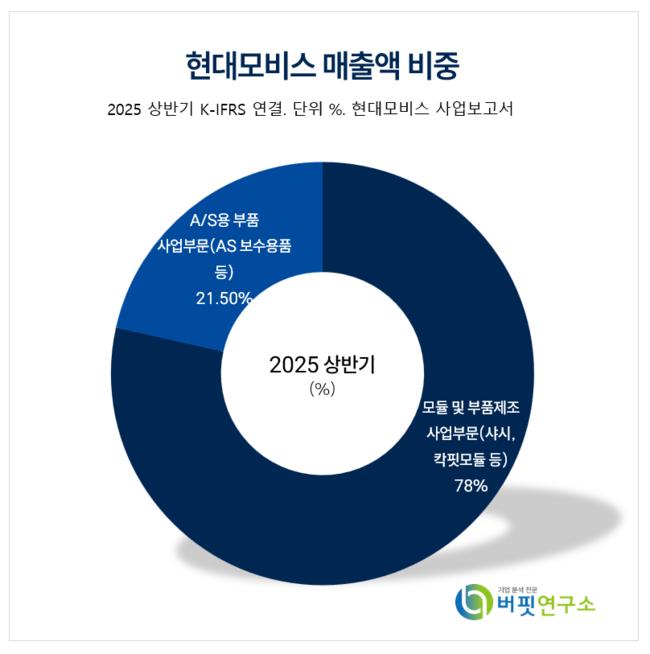

현대모비스 매출액 비중. [자료=버핏연구소]

현대모비스 매출액 비중. [자료=버핏연구소]

하늘 NH투자증권 연구원은 현대모비스가 지난 27일 개최한 CID(CEO Investor Day)를 통해 현대모비스의 현재와 미래, 부문별 전략 방향, 중장기 재무 전략 계획 등을 발표했다고 말한다. 그는 주요한 3가지 투자 포인트로 △선도 기술 경쟁력 확보 및 제품화 △수익성 중심의 사업 체질 개선 △글로벌 OE 비즈니스 확대를 꼽았다.

자동차 산업의 중심이 SDV로 전환함에 따라 새로운 기술을 제품화할 수 있는 역량이 중요해지고 있다. 현대모비스는 보유한 기술적 역량과 현재 집중하고 있는 차세대 부품에 대한 계획을 CID에서 구체적으로 발표하며 실제 SDV 차량에 적용 준비중인 제품과 기능을 확인시켰다.

지난해 CID에서 언급했던 2027년 재무목표인 매출 연평균 8% 성장, 영업이익률 5~6% 달성을 그대로 유지했다. 수익성 개선은 △고부가제품 중심 포트폴리오 개편 △수주에서 양산까지 수익성 관리 강화 △AS 거점 통합 및 자동화 로 달성하겠다고 밝혔다.

또, 글로벌 OE 매출 비중 10%를 2027년 20%, 2033년 40%까지 확대하겠다는 목표도 유지했다. 글로벌 OE들과는 차세대 부품의 공동 선행개발로 수주 확대 및 고도화를 노린다. 고성장중인 인도, 중국 등 신흥 시장에서는 현지화 및 제품 경쟁력을 기반으로 현지 업체의 수주를 확대하는 전략을 취할 예정이다.

현대모비스는 1977년 설립된 현대자동차그룹 계열 자동차 부품업체로, 자동차 모듈·부품 제조 및 A/S 부품사업을 영위한다. 그룹 내 주요 전기동력차 부품 공급사로 전동화 매출 비중 확대와 고객 다변화에 따른 사업 확장성이 뚜렷하다. 자율주행·전동화 등 미래기술 특허를 조기 확보하며 핵심 경쟁력을 강화하고 있으며, 현대차그룹의 Open Innovation 전략 수혜가 장기 Valuation 차별화 요인으로 작용할 전망이다.

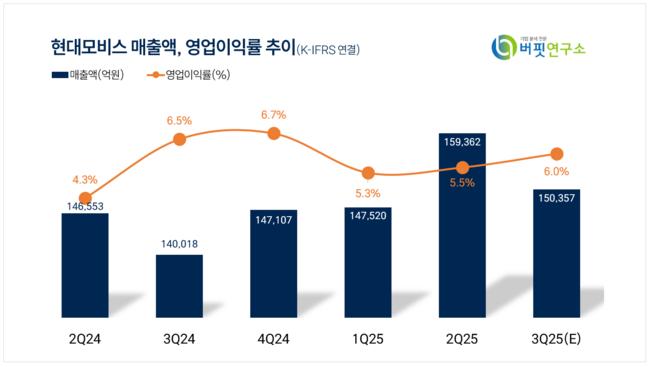

현대모비스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대모비스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>