Update2026.07.07 화

유안타증권은 12월 3일 KT(030200)에 대해 “AI·IT 매출 확대와 비핵심 자산 유동화, 저수익 사업 구조조정이 순조롭게 진행되고 있다”며 투자의견 ‘매수’를 유지하고 목표주가를 5만9000원으로 상향했다고 밝혔다. 전일 종가는 5만600원이다.

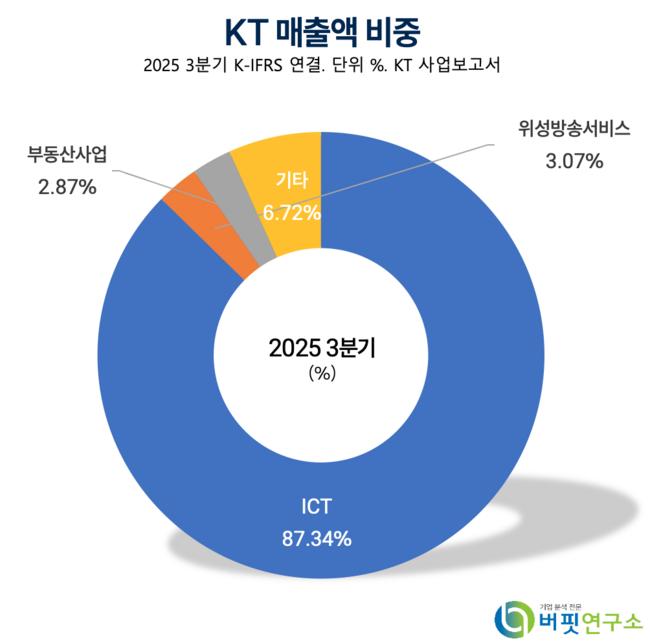

이승웅 유안타증권 애널리스트는 “KT는 오는 2028년까지 연결 자기자본이익률(ROE) 9~10% 달성을 목표로 기업가치 제고 계획을 추진 중”이라며 “AI/IT 매출은 3분기 누적 7%(0.9조원)로 2024년(1.1조원) 수준을 유지했고, 마이크로소프트(MS) 협업 기반의 AI 상품 출시 등으로 내년부터 본격적인 매출 기여가 기대된다”고 설명했다.

KT 매출액 비중. [자료=버핏연구소]

KT 매출액 비중. [자료=버핏연구소]

이어 “스마트시티, 인공지능 컨택센터(AICC·AI Contact Center) 구축형, 차세대 지능형 교통체계(C-ITS·Cooperative Intelligent Transport System) 등 저수익 16개 사업의 구조 개선을 통해 2025년 약 500억원의 이익 개선이 예상된다”며 “비핵심 자산 유동화를 통해 작년 이후 매각이익 824억원, 현금 2758억원을 확보했고, 유휴부동산 및 투자자산 최적화 작업이 지속 중”이라고 덧붙였다.

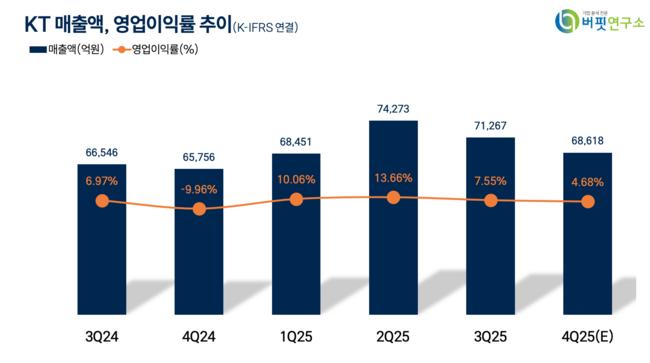

그는 “2025년 영업이익은 전년대비 216.6% 증가한 2563십억원, 지배순이익은 259.3% 증가한 1690십억원으로 전망된다”며 “영업이익률(OPM)은 7.3%(전년동기대비 +0.6%)로 개선될 것”이라고 내다봤다.

밸류에이션 측면에서는 “내년 예상 지배순이익에 목표 주가수익비율(PER) 10배를 적용해 목표주가를 산출했다”며 “2,500억원 규모의 자사주 매입이 예정돼 주가 하방을 지지할 것”이라고 분석했다.

한편 단기적으로는 “해킹 사고 관련 비용 발생 가능성과 신임 대표이사 선임 이슈 등으로 보수적 접근이 필요하다”고 조언했다.

KT의 2025년 매출액은 28조180십억원, 영업이익 2조563십억원, 순이익 1조690십억원으로 추정되며, ROE는 10.1%, 기업가치 대비 상각전영업이익배수(EV/EBITDA) 3.4배 수준이다.

KT는1981년 설립돼 1998년 유가증권시장에 상장했으며, 78개의 연결 종속회사를 보유하고 있다. 무선통신, 초고속인터넷, IPTV 등 통신사업을 기반으로 정보통신기술(ICT), 금융, 위성방송, 부동산 사업을 영위한다.

KT 매출액, 영업이익률 추이. [자료=버핏연구소]

KT 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>