Update2025.12.31 수

한국투자증권이 지난 30일 DL이앤씨(375500)에 대해 "4분기 부진을 딛고 2026년부터 회복세를 보일 것"이라며 투자의견 '매수'를 유지하고 목표주가를 5만원으로 '상향'했다. DL이앤씨의 전일종가는 4만1150원이다.

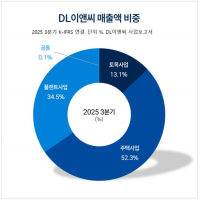

DL이앤씨 매출액 비중. [자료=DL이앤씨 사업보고서]

DL이앤씨 매출액 비중. [자료=DL이앤씨 사업보고서]

강경태 한국투자증권 애널리스트는 DL이앤씨의 4분기 영업이익이 시장 추정치(컨센서스)에 부합할 것으로 예측했다. 플랜트의 부진은 주택 사업으로 만회할 것이라며, 연결기준 매출액 1조8198억원(전년동기대비 -25.4%), 영업이익 717억원(전년동기대비 -23.8%)을 기록할 것으로 추정했다.

강경태 애널리스트는 "비수기인 3분기에 비해 실적 감소폭이 크지만, 매출액과 영업이익 모두 낮아진 컨센서스에 부합한다"고 말했다.

이어 "4분기 플랜트 부문 원가율은 94%로 추정하는데, 국내 현장에서 아직 정산하지 못한 원가가 추가로 투입됐기 때문이다"며 "도급증액 여부에 따라 실적 스윙이 클 것이다"고 전했다.

또 "4분기 주택 부문 원가율은 84%로 추정한다"며 "현재 별도 주택 원가율은 80% 중반으로 하향 안정화돼 있는데 준공 정산과 같은 이벤트를 감안 시 추가 하락의 여지가 있다"고 밝혔다.

내년 연결 영업이익은 4830억원(전년동기대비 +22.1%)으로 추정했다. 이 수치는 기존 대비 12.4% 상향한 것이다. DL이앤씨의 주택 매출액은 지난 2022년 3조7000억원을 기록한 이후 올해까지 3개년 연속 감소했다. 주택 착공 규모가 2023년까지 매년 감소했기 때문인데, 2024년부터 회복하기 시작한 성과가 내년부터 반영될 예정이다.

그는 "하향 안정화된 원가율은 내년에도 이어지기 때문에, 주택 부문 실적으로 플랜트 부문 부진을 만회할 것"이라고 덧붙였다.

DL이앤씨는 토목, 주택, 플랜트 사업을 주력으로 운영하며, 국내 주택·토목사업의 DL건설㈜와 해외 건설공사 수행의 9개 해외 현지법인을 보유하고 있다. 특히 국회의사당, 세종문화회관 등 대표 랜드마크를 시공했으며, 업계 최고의 공공공사 수주역량과 민자사업 개발역량을 보유하고 있다.

DL이앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

DL이앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>