Update2026.07.07 화

[버핏연구소=손민정 기자] 하나증권이 6일 KT(030200)에 대해 "신임 경영진이 기업가치 향상에 주력하는 상황에서 주당 배당금(DPS)이 오를 것"이라며 투자의견 매수를 '유지'하고 목표주가를 7만6000원으로 '상향'했다. KT의 전일 종가는 5만1600원이다.

KT 매출액 비중. [자료= KT 사업보고서]

KT 매출액 비중. [자료= KT 사업보고서]

김홍식 하나증권 애널리스트는 "올해 3월 주총을 통해 확정될 KT 이사회 CEO 선정 조건에 기업가치 제고가 첫 번째로 제시된 점에 주목할 필요가 있다"며 "실적과 더불어 주가 부양이 중요해지는 상황"이라고 말했다.

이어 "올해 KT 주당 배당금(DPS)이 900원으로 50% 상승할 것"으로 전망했다.

그는 "주주 환원을 전액 배당금으로 지급할 가능성이 높아졌다"며 "밸류에이션 디스카운트 해소를 기대한다"고 밝혔다.

끝으로 "KT 주가 상승이 기대배당수익률 5% 수준까지 나타날 수 있다고 보면 올해 상반기 내 7만6000원까지 주가 상승을 기대할 수 있을 것"이라고 전했다.

KT는 무선통신, 초고속인터넷, 인터넷멀티미디어방송(IPTV) 등 통신사업을 기반으로 다양한 사업을 운영하고 있으며, 세계최초 5G 상용화 및 8개 엣지통신센터 구축으로 5G 서비스 품질을 높였다.

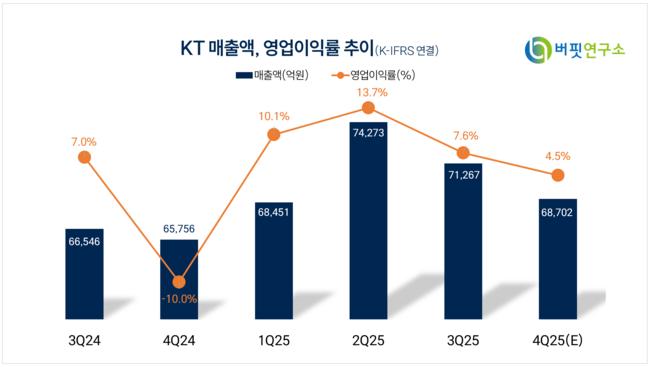

KT 매출액 및 영업이익률 추이. [자료= 버핏연구소]

KT 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>