Update2026.01.13 화

한화투자증권은 13일 한화생명(088350)에 대해 변액계정 손익의 계정대체 등 비경상 요인을 제외하면 실적이 시장 기대를 소폭 상회할 것으로 평가하며 투자의견 ‘매수’를 제시하고 목표주가를 3600원을 제시했다. 전일 종가는 3080원이다.

김도하 한화투자증권 애널리스트는 “4분기 순이익은 648억원으로 전년 대비 감소하지만, 이는 변액 투자손익의 계약서비스마진(CSM) 전환 등 회계상 조정 영향이 크다”며 “해당 효과를 제거하면 경상 수익성은 유지되고 있다”고 분석했다.

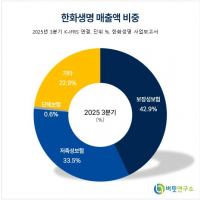

한화생명 매출액 비중. [자료=버핏연구소]

한화생명 매출액 비중. [자료=버핏연구소]

보고서에 따르면 4분기 보험손익은 손실계약 관련 비용의 환입 등 일회성 요인으로 개선이 예상되며, 투자손익은 변액계정 손익의 CSM 반영으로 당기 손익이 줄어드는 대신 미래손익으로 이연되는 구조다. 이로 인해 투자손익은 일시적으로 부진해 보이지만 CSM 잔액은 분기 대비 약 1% 감소에 그치며 방어될 전망이다.

한화투자증권은 한화생명이 보험회계제도(IFRS17) 도입 이후 커버리지 보험사 가운데 실적 변동성이 가장 큰 편이라고 지적했다. 다만 기본자본 규제 도입을 앞두고 듀레이션 갭은 이미 준수한 수준을 확보한 만큼, 향후 과제는 분기 1000억원 중반 수준의 안정적인 이익 창출을 통해 ROE 약 5%를 지속적으로 달성하는 것이라고 강조했다.

밸류에이션 측면에서는 2026년 예상 기준 PBR 0.2배 수준으로 저평가 국면이 이어지고 있다는 판단이다. 한화투자증권은 “경상 체력의 안정적인 시현이 확인될 경우 자본력 확충과 함께 주가 재평가 여지가 있다”고 덧붙였다.

한화생명은 생명보험, 손해보험, 자산운용, 증권, 저축은행 등 종합 금융서비스를 영위하며 베트남과 인도네시아 진출을 확대하고 있다. 최근 AI 관련 연구 조직 신설, 디지털 플랫폼 기반 영업 효율화, 리스크 관리 고도화를 토해 기술 역량 강화 및 사업 포트폴리오 다변화를 추진하고 있다.

한화생명 매출액 및 영업이익률. [자료=버핏연구소]

한화생명 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>