Update2026.01.26 월

NH투자증권은 26일 에스엘(005850)에 대해 현대차그룹의 북미 하이브리드(HEV) 생산 확대와 신모델 출시 효과로 본업 성장성이 강화되고, 로보틱스 신사업까지 가시화되고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 5만4000원에서 7만원으로 상향했다. 에스엘의 전일 종가는 5만6300원이다.

하늘 NH투자증권 애널리스트는 “현대차그룹이 미국에서 신규 출시하는 하이브리드(HEV) 모델의 램프를 에스엘이 공급할 예정으로, 북미를 중심으로 램프 사업부 실적 성장이 빠르게 나타날 것”이라며 “고객사 내 램프 공급 비중 확대를 통해 본업의 선두적 지위가 더욱 강화될 것”이라고 분석했다.

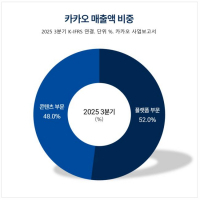

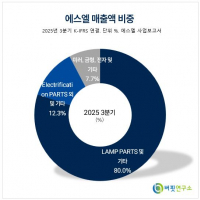

에스엘 매출액 비중. [자료=버핏연구소]

에스엘 매출액 비중. [자료=버핏연구소]

그는 에스엘이 로보틱스 분야에서도 사업 다변화를 본격화하고 있다고 평가했다. 보스턴 다이내믹스(Boston Dynamics)의 4족보행 로봇 ‘스팟(Spot)’에는 레그 어셈블리를, 물류 로봇 ‘스트레치(Stretch)’에는 인디케이터 램프를 공급하고 있으며, 현대차 로보틱스랩의 모베드(MobED)와 플러드(PluD)에는 라이다(LIDAR) 센서 모듈과 배터리 팩 어셈블리(BPA)를 납품하고 있다는 설명이다. 향후에는 로봇 위탁생산까지 담당하며 휴머노이드 로봇으로 공급 범위를 확대할 것으로 내다봤다.

이어 4분기 실적에 대해서는 북미 신차 출시 효과로 외형 성장이 지속될 것으로 전망했다. 4분기 매출액은 1조2697억원으로 전년동기대비 2.6% 증가하고, 영업이익은 482억원으로 17.9% 늘어나며 영업이익률은 3.8%를 기록할 것으로 예상했다. 국내는 영업일수 감소 영향으로 부진하겠지만, 북미와 인도 지역에서 실적 개선이 이를 상쇄할 것으로 봤다.

끝으로 그는 “에스엘은 글로벌 램프 업체 평균 대비 여전히 할인된 밸류에이션을 받고 있지만, SDV 전환과 친환경차 확대에 따른 램프·전동화 수요 증가, 로보틱스 신사업 진출을 감안하면 재평가 여지가 충분하다”며 “본업과 신사업이 동시에 성장하는 구조가 중장기 투자 매력을 높일 것”이라고 덧붙였다.

에스엘은 자동차 램프, 전동화 부품, 미러, 전자제품 등을 생산, 현대차, 기아차, GM 등 글로벌 OEM에 납품하는 부품 전문기업이다. 프리미엄 가치 혁신 비전 하에 2026년 온실가스 20% 감축, 신시장 20% 확대를 목표로 연구인력을 통해 글로벌 경쟁력을 강화하고 있다.

에스엘 매출액 및 영업이익률. [자료=버핏연구소]

에스엘 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>