Update2026.07.07 화

[버핏연구소=정지훈 기자] KB증권이 27일 기아(000270)에 대해 "현대모비스와 더불어 지배구조 개편의 수혜를 입을 것"이라며 투자의견 '매수'를 유지하고 목표주가를 30만원으로 '상향'했다. 기아의 전일종가는 15만5200원이다.

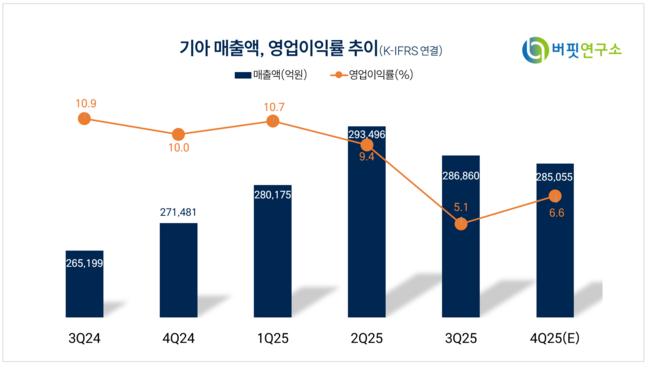

기아 매출액 비중. [자료=기아 사업보고서]

기아 매출액 비중. [자료=기아 사업보고서]

강성진 KB증권 애널리스트는 "기아가 보스턴 다이내믹스에 대한 간접지분 16.7%를 가지고 있다"며 보스턴 다이내믹스의 기업가치를 128조원으로 평가했다. 향후 10년간 OECD와 중국 노동 가능 인구의 합이 1억1000만명으로 줄어들 전망인데, 보스턴 다이내믹스가 휴머노이드 '아틀라스' 생산을 연간 150만대로 끌어올려 이 감소분을 대체할 것으로 가정했다.

강성진 애널리스트는 "휴머노이드 도입 본격화에 따라 기아의 영업이익은 2030년 10조원에서 2035년 20조원으로 가파르게 증가할 것으로 예상된다"며 "이는 2030년 전후 자율주행 파운드리(위탁생산) 수요 확대와 맞물려 향후 현대차 그룹의 자동차 생산성은 차별화될 것이며, 이는 기존 자동차 주문자 위탁생산(OEM) 대비 낮은 밸류에이션 구조에서 벗어나는 결정적 계기가 될 것"이라고 평가했다.

현대모비스의 지분가치 재평가도 염두에 둬야 한다고 말했다. 그는 "향후 현대모비스 지분이 현대차 그룹 순환출자 해소 시 재평가를 통한 매각이 될 수 있어, 현대차, 현대모비스, 기아 중 가장 현대모비스 지분이 작은 기아가 추가 상승 탄력을 받을 것"이라고 분석했다.

기아는 현대자동차그룹 계열의 글로벌 완성차 제조사로 승용차·RV·상용차를 포함한 다양한 차종을 생산·판매하고 있다. 최근에는 전기차 전용 플랫폼(E-GMP)을 기반으로 전동화 라인업을 확대하는 한편, 지역별 수요에 맞춘 EV·HEV 병행 전략을 통해 수익성과 성장성을 동시에 추구하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>