Update2026.02.02 월

하나증권은 2일 현대로템(064350)에 대해 폴란드 2차 양산의 수익성은 1차 양산 경험을 바탕으로 점진적으로 개선될 수 있다는 사측의 설명을 근거로 투자의견 ‘매수’를 유지 목표주가 28만3000원을 제시했다. 현대로템의 지난 30일 종가는 23만500원이다.

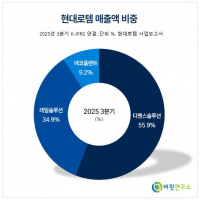

현대로템 매출액 비중. [자료=버핏연구소]

현대로템 매출액 비중. [자료=버핏연구소]

채운샘 하나증권 연구원은 “4분기 매출액은 1조6000억원으로 전년대비 12.8% 증가했다”며 “부문별로 보면 디펜스솔루션 매출이 전년대비 4.3% 감소했지만 레일, 에코플랜트 사업은 각각 47.6%, 18.9% 증가했다”라고 밝혔다.

이어 “디펜스솔루션 부문은 수출 매출이 폴란드 2차 물량 인식으로 성장했지만 내수 매출이 감소하면서 기대치에 미치지 못한 것으로 보인다”며 “레일솔루션 부문은 약 18조5000억원 수주잔고 기반으로 국내외 고속철 사업 양산이 본격화되며 전사 외형성장을 견인했다”라고 분석했다.

그는 “상저하고의 수익성 흐름을 감안하면 당분간 분기 실적에 대한 기대감은 제한될 것으로 예상한다”며 “그럼에도 상대적으로 낮은 주가수익비율(PER)은 2026년 하반기 턴어라운드 가능성과 가시화되고 있는 수주파이프라인 등을 감안할 때 투자포인트로 작용할 전망이다”라고 평가했다.

또 “26년엔 단기 실적보다 신규수주 확보 여부가 중요하다”며 “26년 연간 영업이익은 컨센서스에서 크게 벗어날 가능성이 낮은 반면 27년 실적은 26년 수주 성과에 따라 영업이익 규모와 수익성이 크게 달라질 수 있기 때문이다”라고 덧붙였다.

끝으로 “주요 수주파이프라인을 보면 이라크는 총선 이후 내각 구성 절차 완료 후 논의가 재개될 가능성이 있고 루마니아는 연내 입찰 공고가 예상된다는 사측의 안내가 있었다”며 “이라크건은 빠르면 2분기에 수출 논의, 루마니아는 모니터링할 필요가 있다”라고 밝혔다.

현대로템은 1977년 창립된 글로벌 종합기계 기업으로, 디펜스솔루션, 레일솔루션, 에코플랜트 사업으로 구성되어 있다. 디펜스솔루션본부는 K2전차 양산 및 해외 수출 진행 중이며, 차륜형장갑차는 현대차 기술을 접목하여 다양한 형태로 구축 가능하다. 최근 레일솔루션본부는 고속전철, 전동차, 경전철 등을 공급하며 철도시스템 및 서비스 분야로 영역을 확대하고, 수소 모빌리티 차량 라인업 확대로 세계 시장 입지 강화하고 있다.

현대로템 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대로템 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>