Update2026.02.03 화

다올투자증권이 3일 종근당(185750)에 대해 "신규 품목 판매 확대로 탑라인(매출) 성장이 지속될 전망이며, 신약가치 리레이팅 가능성도 존재한다"며 투자의견 '매수'와 목표주가 11만원을 '유지'했다. 종근당의 전일종가는 8만3800원이다.

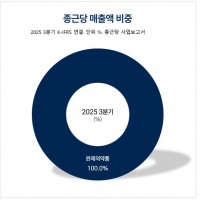

종근당 매출액 비중. [자료=종근당 사업보고서]

종근당 매출액 비중. [자료=종근당 사업보고서]

이지수 다올투자증권 애널리스트는 종근당이 4분기 연결기준으로 매출액 4251억원(전년동기대비 +3.1%), 영업이익 246억원(전년동기대비 +216.7%)을 기록했다고 말했다. 글리아티린(치매) 및 프롤리아(골다공증) 등 기존 제품 매출 감소에도 불구하고 텔미누보, 뉴라펙 등 신제품 매출 성장으로 추정치에 부합했다. 도입 품목 매출 확대에 따라 매출 원가율은 69.4%를 기록했으나 연구개발(R&D) 비용 등 판관비 감소로 영업이익은 시장 기대치를 상회했다.

이지수 애널리스트는 "올해에는 프롤리아 약가 인하와 글리아티린 선별급여 영향으로 기존 주력 품목의 매출 감소를 예상한다"며 "위고비와 아일리아 등 대형 품목 도입의 가세로 탑라인 성장은 지속될 전망이다"고 전했다.

이어 "다만 저마진 도입 품목 비중 증가에 따른 원가율 부담으로 마진율 개선폭은 다소 제한적일 것"이라며 "연간 매출액은 1조8182억원, 영업이익 822억원으로 추정한다"고 밝혔다.

지난해 4분기 심방세동 환자 대상으로 임상2상을 개시한 CKD-510은 내년 3분기 임상 종료를 할 것으로 예상했다.

그는 "심방세동은 미충족수요가 여전히 높은 질환으로, CKD-510은 후속 임상 결과에 따라 신약가치가 본격적으로 리레이팅될 전망이다"고 평가했다.

종근당은 전문의약품 및 일반의약품을 생산하는 국내 대형 제약사로서 매출액 대비 9~11%의 R&D 투자를 통하여 신약 및 개량신약, 제네릭 의약품의 개발에 주력하고 있다.

종근당 매출액 및 영업이익률 추이. [자료=버핏연구소]

종근당 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>