Update2026.07.07 화

[버핏연구소=양동현 기자] 키움증권은 5일 디어유(376300)에 대해 고환율 효과와 웹 결제 비중 확대에 따른 수익성 구조 개선이 확인됐다고 평가했다. 2026년 연결 기준 매출액은 1081억원, 영업이익은 522억원으로 전망했으며, 투자의견 매수와 목표주가 5만3000원을 제시했다. 전일 종가는 3만8000원이다.

디어유 매출액 비중. [자료=버핏연구소]

디어유 매출액 비중. [자료=버핏연구소]

임수진 키움증권 연구원에 따르면, 2026년 2월 작성된 이번 리포트의 핵심은 디어유가 높은 영업이익률을 구조적으로 안착시키며 중장기 성장 국면에 진입했다는 점이다. 환율 효과와 플랫폼 수수료 효율화가 동시에 작용하면서 단기 실적을 넘어 지속 가능한 이익 체력이 확인됐다는 평가다.

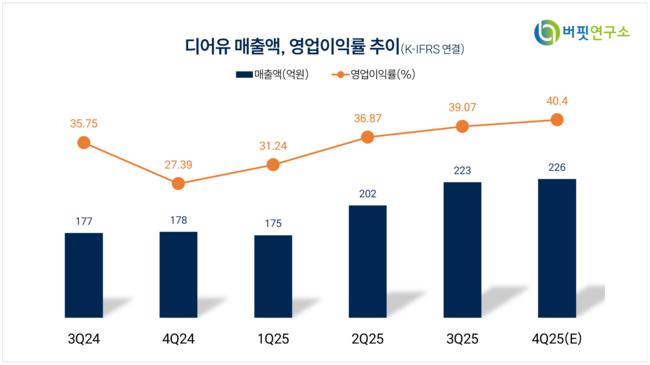

4분기 기준 디어유의 영업수익은 238억원, 영업이익은 98억원으로 집계됐다. 영업이익률은 41%로 전 분기 대비 추가 개선됐다. 웹 결제 시스템 확대에 따라 앱 마켓 대비 낮은 수수료 구조가 본격 반영되면서 비용 부담이 완화된 결과다. 해외 매출 비중이 높은 사업 구조상 고환율 환경도 원화 기준 ARPU(가입자당 평균 매출) 상승에 기여했다.

중장기 성장 동력으로는 중국 시장 확장이 꼽힌다. 텐센트뮤직 산하 QQ뮤직에 런칭한 버블 서비스는 4분기 기준 입점 아티스트 수가 70명 이상으로 확대됐다. 아직 초기 단계로 IP당 평균 구독자 수는 제한적이지만, 팔로워 수가 수백만 명을 상회하는 메가 IP 유입이 이어지고 있어 향후 구독자 증가 여력은 충분하다는 분석이다.

리포트에서는 중국 내 로컬 IP 입점 속도와 글로벌 플랫폼 확장이 향후 실적 변수로 언급됐다. 다만 이는 단기 변동성 요인일 뿐, 웹 결제 비중 확대에 따른 수익성 개선 흐름 자체는 훼손되지 않을 것으로 평가됐다.

디어유는 아티스트와 팬을 연결하는 구독형 커뮤니케이션 플랫폼을 주력 사업으로 영위하고 있다. 안정적인 국내 매출 기반 위에 중국과 글로벌 시장으로의 확장을 추진하며 성장 경로를 넓히고 있다. 높은 이익률 구조와 글로벌 IP 확장 전략이 맞물리며 중장기 실적 개선 가능성이 이어질 것으로 전망된다.

디어유 매출액 및 영업이익률. [자료=버핏연구소]

디어유 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>