Update2026.02.06 금

다올투자증권은 6일 KB금융(105560)에 대해 4분기 실적이 컨센서스를 상회하며 이익 체력이 재확인됐다며 투자의견 ‘매수’를 유지하고 목표주가를 17만5000원으로 제시했다. 전일 종가는 13만9500원이다.

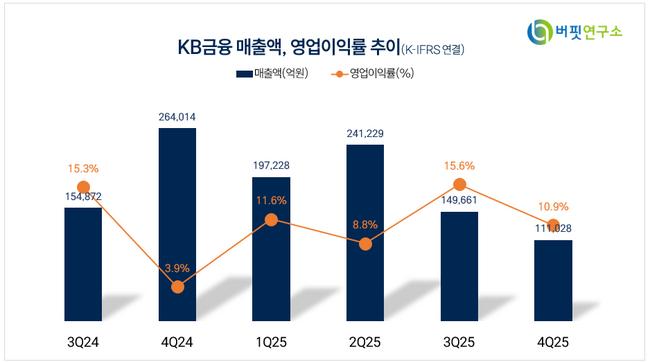

김지원 다올투자증권 애널리스트는 "4분기 연결 기준 영업이익은 1조7720억원으로 전년동기대비 71.6% 증가하며 시장 기대치를 크게 웃돌았다"며 "비이자이익 증가와 대손비용 안정화가 실적 개선을 견인했다"고 평가했다.

KB금융 영업이익 비중. [자료=버핏연구소]

KB금융 영업이익 비중. [자료=버핏연구소]

순이자이익은 3조3682억원으로 전년 대비 3.9% 증가했다. 순이자마진(NIM)은 소폭 하락했지만 가계·기업대출이 균형 있게 성장했고, 원화대출 증가와 기금대출 확대가 이자이익 방어에 기여했다. 비이자이익은 7213억원으로 카드 수수료 감소에도 불구하고 증권 브로커리지와 방카슈랑스 수익 증가로 양호한 흐름을 이어갔다.

비용 측면에서는 판관비가 전분기 대비 감소했고, 대손비용률도 안정적인 수준을 유지했다. 특히 충당금 적립 부담이 완화되며 이익 변동성이 축소됐다는 점이 긍정적으로 평가됐다.

자본 여력과 주주환원도 투자 포인트로 꼽혔다. 4분기 보통주자본비율(CET1)은 13.79%로 개선됐으며, 이를 바탕으로 2026년 예상 총주주환원율은 52% 수준까지 확대될 것으로 전망됐다. 배당과 자사주 매입을 병행하는 구조가 지속될 가능성이 높다는 분석이다.

김 애널리스트는 "은행업종 전반의 실적 가시성이 높아져 KB금융은 이익 안정성과 자본 여력, 주주환원 측면에서 가장 균형 잡힌 포트폴리오를 보유하고 있다"며 "업종 내 최선호주 의견을 유지한다"고 밝혔다.

KB금융은 국내 최대 고객기반과 광범위한 채널 네트워크를 바탕으로 시장 선도적 지위를 유지하고 있다. 최근 효율 경영과 혁신 성장을 핵심 전략으로 자본 효율성 기반 사업 모델 전환을 추진하며, AI 기술 도입을 통한 디지털 역량 강화와 고객 경험 혁신에 집중하고 있다.

KB금융 매출액, 영업이익률 추이. [자료=버핏연구소]

KB금융 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>