Update2026.02.06 금

대신증권은 6일 SK텔레콤(017670)에 대해 비용 효율화 작업 진행으로 영업이익을 1조8200억원에 근접, 24년 수준으로 만든 것을 근거로 투자의견 ‘매수’를 유지하고 목표주가 9만7000원을 제시했다. SK텔레콤의 전일 종가는 7만7500원이다.

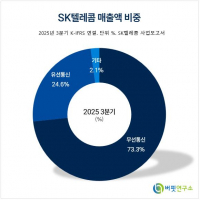

SK텔레콤 매출액 비중. [자료=버핏연구소]

SK텔레콤 매출액 비중. [자료=버핏연구소]

김희재 대신증권 연구원은 “25년 4분기 매출액 4조3000억원 영업이익 1200억원이다”며 “25년 영업이익은 총 1조1000억원이며 26년 기대 영업이익은 1조7600억원이다”라고 평가했다.

이어 “SKT의 배당 정책은 연결 당기순이익의 50% 이상, 과거 평균은 70% 지난 10년간 3가지 정책하에 실시한 배당을 성향으로 환산하면 당기순이익의 평균은 70%, 24년 기준으로 60%다”라고 분석했다.

그는 “이익 급감으로 3·4분기 미배당, 25년 주당배당금(DPS)은 1660원이며 지난 23·24년 주당배당금은 총 3540원이었다”며 “SKT는 전일 컨퍼런스콜을 통해 비과세 배당 가능성을 제시했다”라고 밝혔다.

또 “주식발행초과금을 감안하면 통상적인 과거 정상 배당의 2년치를 감액 배당 가능하다”며 “감액배당은 주주총회 결의 사항이어서 26년 3월 통과시 27년부터 적용한다”라고 덧붙였다.

끝으로 “26년 예상 주당배당금은 3320원이며 26년 4분기부터 비과세 적용시 실수령액은 3000원으로 23·24년 3540원 시절 실수령액 수준으로 회복한다”며 “26년 주당배당금 3320원은 15년 이후의 배당정책과 일맥상통하고, 이를 위해 감액배당이라는 신박한 아이디어를 도출해 배당 불확실성을 상당부분 해소했다”라고 평가했다.

SK텔레콤은 1984년 설립된 국내 1위 이동통신 사업자로, 연결대상 종속회사는 SK브로드밴드, 피에스앤마케팅 등 19개사다. 무선통신사업, 유선통신사업, 상품판매형 데이터방송채널사용사업 등을 영위하고 있다. 최근에는 2019년 세계 최초 5G 상용화를 통해 1위 사업자 위상을 이어가고 있으며, 5G 네트워크의 특성은 AI 발전과 더불어 새로운 서비스 출시 및 IoT 기반 B2B 사업 성장을 가속화하고 있음.

SK텔레콤 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>