Update2026.02.09 월

DS투자증권이 9일 네이버(035420)에 대해 "각 사업 가치를 합산했을 때 기존 핵심 사업만으로도 투자 매력도가 높고, 향후 두나무 합병 등 가상화폐 사업이 더해져 기업 가치가 더 높게 재평가될 가능성이 있다"며 투자의견 '매수'와 목표주가 40만원을 '유지'했다. 네이버의 전일 종가는 24만9000원이다.

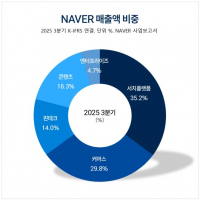

NAVER 매출액 비중. [자료=NAVER 매출액 사업보고서]

NAVER 매출액 비중. [자료=NAVER 매출액 사업보고서]

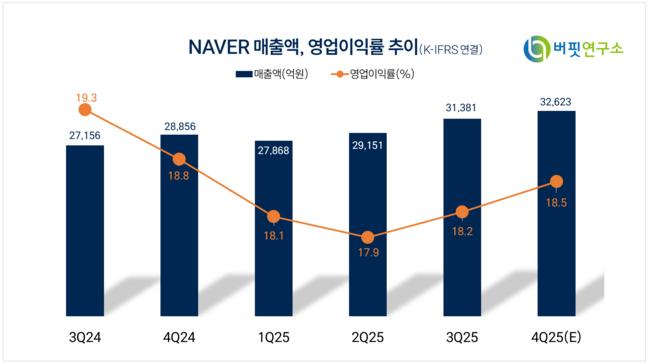

최승호 DS투자증권 애널리스트는 "네이버의 지난해 4분기 매출액은 3조1951억원(전년 동기 대비 +10.7%), 영업이익은 6106억원(전년 동기 대비 +12.7%)으로 시장 전망치에 부합한다"고 밝혔다.

이어 "클라우드에서 라인의 일회성 기저효과를 제외하면 16.6% 성장한 1719억원을 달성하며 추정치를 상회했고, 신규 수주가 계단식으로 발생해 올해 연간 클라우드 매출액은 21% 성장을 예상한다"고 말했다. 또 "최근 네이버의 주요 수주는 소버린 AI 관련 분야로, AI의 투자가 조금씩 수익으로 돌아오고 있다"며 "사우디 추가 수주 시 클라우드 매출 성장 기울기가 더 가팔라질 것"으로 내다봤다.

최승호 애널리스트는 "최근 네이버의 사업기조가 공격적으로 변화하고 있다"며 "배송 서비스와 멤버십 혜택을 강화하는 등의 투자를 통해 1위인 쿠팡과의 시장 점유율 격차를 줄이려는 시도로 보인다"고 분석했다.

그는 "쿠팡이 구축한 독보적인 물류 시스템을 단번에 넘어서기는 어렵겠지만, 다른 택배사들과 연합하여 수도권 배송망을 넓힌다면 점유율을 조금씩 가져오는 것은 충분히 가능하다"고 내다봤다.

이어 "마케팅과 인공지능(AI) 기술 개발의 투자로 올해 영업이익률은 17.9%로 전년 대비 소폭 하락을 예상하지만, 결과적으로 쿠팡과의 시장 점유율 격차를 좁히는 데는 성공할 것"으로 전망했다.

네이버는 광고, 커머스, 핀테크, 콘텐츠, 엔터프라이즈 등 다각화된 사업을 바탕으로 클라우드 및 기업용 솔루션 등 B2B(Business-to-Busines) 영역을 확대하고 있다.

NAVER 매출액 및 영업이익률 추이. [자료=버핏연구소]

NAVER 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>