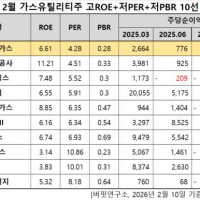

Update2026.02.10 화

한화투자증권은 10일 한섬(020000)에 대해 소비 심리 개선과 프리미엄 브랜드 중심의 실적 회복이 이어질 것으로 분석했다. 4분기 실적은 매출액 4637억원, 영업이익 272억원대로 시장 기대치를 웃돌았으며, 투자의견은 매수를 유지하고 목표주가는 2만6000원으로 상향 제시했다. 한섬의 전일 종가는 1만8250원이다.

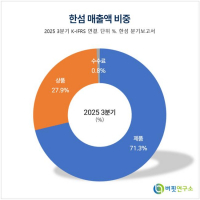

한섬 매출액 비중. [자료=버핏연구소]

한섬 매출액 비중. [자료=버핏연구소]

이진협 한화투자증권 연구원에 따르면, 이번 리포트의 핵심은 소비 회복 국면에서 한섬이 국내외 고가 브랜드를 중심으로 외형 성장과 수익성 개선의 전환점을 만들어가고 있다는 점이다. 2026년 매출액은 1조5000억원대, 영업이익은 700억원대 회복이 전망되며, 비용 효율화와 판관비 절감 효과가 실적 개선을 뒷받침할 것으로 평가됐다.

4분기 한섬의 매출액은 전년 대비 한 자릿수 증가했고, 영업이익은 두 자릿수 성장률을 기록했다. 아울렛 매출 비중 확대와 과년차 재고 영향으로 수익성이 압박받던 상황에서, 매출총이익률은 전년과 유사한 수준을 유지했다. 특히 판촉비 등 판매관리비를 줄이면서 영업이익률이 개선된 점이 긍정적으로 평가됐다. 연구원은 “국내 소비 부진 속에서도 프리미엄 브랜드의 객단가 상승이 외형 성장을 이끌었다”고 설명했다.

사업 측면에서는 글로벌 진출 성과가 눈에 띈다. 여성 브랜드 ‘타임’이 파리패션위크 공식 캘린더에 이름을 올리며, 기존 ‘시스템’에 이어 글로벌 무대에서 인지도를 높이고 있다. 이는 단기 실적보다는 중장기 브랜드 가치 제고와 해외 매출 확대 가능성을 보여주는 지표로 해석된다. 리포트는 향후 내수 소비 반등과 함께 국내외 고가 브랜드 매출 비중이 점차 확대될 것으로 내다봤다.

다만 소비 회복 속도와 명절 시점에 따른 아울렛 매출 비중 변동, 글로벌 패션 시장 경쟁 심화 등은 변수로 언급됐다. 한화투자증권은 이러한 요인이 단기 변동성을 만들 수 있으나, 구조적인 실적 턴어라운드 흐름을 훼손할 수준은 아니라고 판단했다.

한섬은 여성복과 남성복을 중심으로 한 프리미엄 패션 브랜드 포트폴리오를 보유한 기업이다. 국내 시장에서 안정적인 브랜드 파워를 기반으로 수익 구조를 유지하는 동시에, 글로벌 패션 시장 진출을 통해 성장 동력을 확장하고 있다. 내수 소비 회복과 브랜드 경쟁력 강화가 맞물릴 경우 중장기 실적 개선 가능성이 이어질 것으로 전망된다.

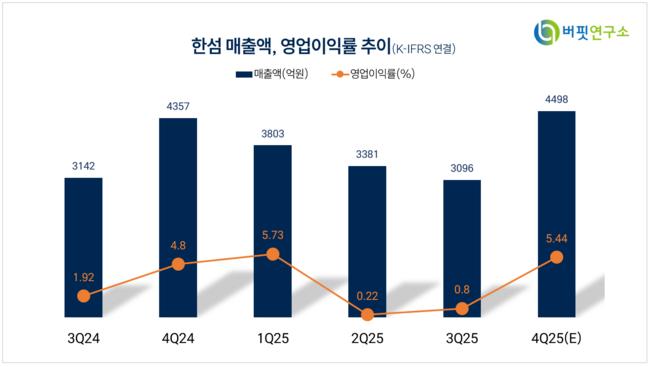

한섬 매출액 및 영업이익률. [자료=버핏연구소]

한섬 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>