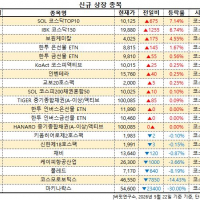

Update2026.05.23 토

[버핏연구소=정지훈 기자] 키움증권이 11일 HD현대중공업(329180)에 대해 "△고가 선박 매출 비중 상승 △엔진 부문 업황 호조 △해양 부문 턴어라운드 등이 나타나 실적 성장세가 이어질 전망"이라며 투자의견 '매수'와 목표주가 81만원을 '유지'했다. HD현대중공업의 전일종가는 53만4000원이다.

HD현대중공업 매출액 비중. [자료=HD현대중공업 사업보고서]

HD현대중공업 매출액 비중. [자료=HD현대중공업 사업보고서]

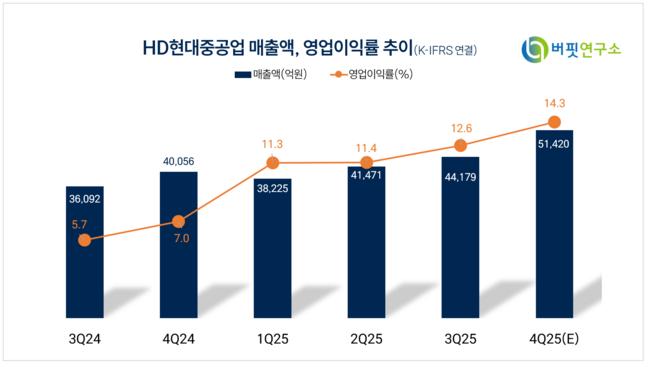

이한결 키움증권 애널리스트는 HD현대중공업이 4분기 매출액과 영업이익으로 각각 5조1931억원(전년동기대비 +29.6%), 5750억원(전년동기대비 +103.8%)을 기록했다고 말했다. 영업이익은 키움증권(7208억원)과 시장 기대치(7312억원)를 큰폭으로 하회했다.

이한결 애널리스트는 이 실적에 대해 "긍정적인 환율 효과, 선가 상승 및 생산성 개선, HD현대미포 합병의 영향으로 매출은 성장세를 보였다"며 "다만 연말 성과급 지급이 대폭 확대되며 이익 개선이 둔화했다"고 설명했다.

이어 "엔진 사업 부문의 엔진 인도 물량 일부가 1월로 이연되어 매출이 감소한 부분도 수익성에 악영향을 끼쳤다"며 "일회성 성과급의 영향을 제외할 경우 영업이익률은 14% 수준으로 추정한다"고 밝혔다.

또 "HD현대중공업은 지난해 상선 부문에서 101억3000만달러(한화 약 14조7796억원)의 신규 수주를 달성했다"며 "올해 상선 부문의 수주 목표는 105억달러(한화 약 15조3195억원)로 지난해 대비 소폭 성장한 수준"이라고 전했다.

그는 "선종 구성 측면에서 LNG선의 비중이 늘어나며 수주의 질적 개선이 기대된다"며 "중국 슬롯의 감소와 미국의 신규 LNG 프로젝트 물량을 감안하면 선가는 잠진적인 상승 곡선을 그릴 것이다"고 덧붙였다.

HD현대중공업은 선박, 해양구조물, 플랜트, 엔진을 제조한다. 원유운반선, 컨테이너선, LNG선, 군함을 건조하고 해상구조물, 부유식 원유생산설비, 선박용엔진, 디젤발전설비를 생산한다.

HD현대중공업 매출액 및 영업이익률 추이. [자료=버핏연구소]

HD현대중공업 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>