Update2026.02.13 금

DB증권이 13일 카카오(035720)에 대해 "마진율 높은 광고와 커머스 본업이 성장했고, 비용 효율화 기조를 반영했다"며 투자의견 '매수'와 목표주가 8만3000원을 '유지'했다. 카카오의 전일 종가는 5만8800원이다.

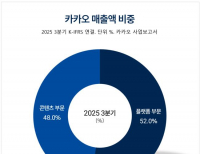

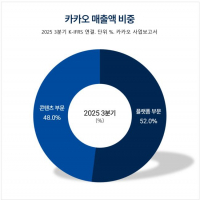

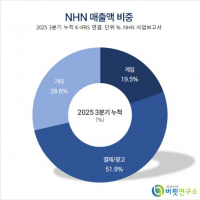

카카오 매출액 비중. [자료=카카오 사업보고서]

카카오 매출액 비중. [자료=카카오 사업보고서]

신은정 DB증권 애널리스트는 "카카오의 지난해 4분기 매출액은 2조1332억원(전년 동기 대비 +9.0%), 영업이익은 2034억원(전년 동기 대비 +169.7%)으로 시장 예상치를 상회했다"고 밝히며 "게임즈, 엔터테인먼트 등 콘텐츠 자회사들의 실적 부진에도 광고와 커머스 본업이 양호한 실적을 견인했다"고 설명했다.

이어 "광고는 브랜드메시지 발송량 증가와 디스플레이 광고(DA) 신규 지면 물량 확대로 전년 동기 대비 16% 성장했고, 커머스는 추석 및 연말 프로모션 효과 반영으로 거래액 3조원(전년 동기 대비 +12%)을 기록했다"고 밝혔다. 더불어 "모빌리티는 택시와 주차 중심으로 성장했고 페이는 실적을 개선하며 플랫폼 기타 매출이 전년 동기 대비 30% 성장했다"고 말했다.

신은정 애널리스트는 "카카오가 컨퍼런스콜을 통해 구글과의 전략적 파트너십을 발표했다"고 밝혔다. 이어 "안드로이드 기반의 온디바이스 인공지능(AI) 서비스와 AI 안경 분야 협업, 구글 클라우드와 텐서 처리 장치(TPU) 활용을 논의할 것"으로 전망했다.

그는 "오픈AI(OpenAI)와의 협력도 지속돼 올해는 카카오톡에 GPT(Generative Pre-trained Transformer) 기반의 AI 기능이 추가될 것으로 예상했다. 이어 "카나나 AI 에이전트는 올해 1분기 중으로 공개될 것이며 외부 파트너사는 2분기 이후 순차적으로 합류할 것"으로 전망했다.

카카오는 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이 등 다순양한 영역에서 수익을 창출하며 여러 연결종속회사를 통해 플랫폼과 콘텐츠 사업을 전개하고 있다.

카카오 매출액 및 영업이이률 추이. [자료=버핏연구소]

카카오 매출액 및 영업이이률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>