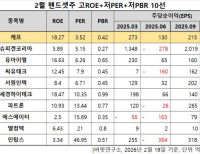

Update2026.02.19 목

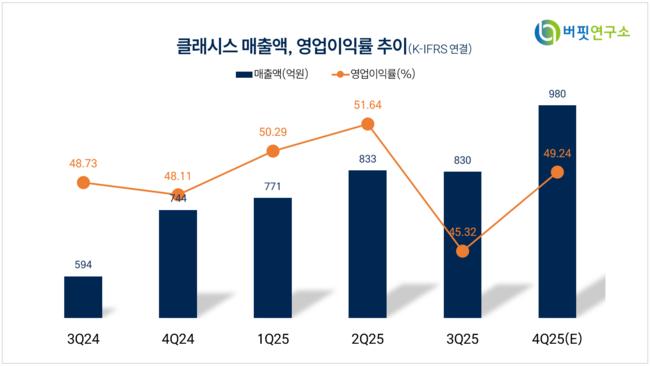

삼성증권은 19일 클래시스(214150)에 대해 글로벌 장비 설치 기반 확대 효과가 본격화되고 있다며 실적 성장세가 이어질 것으로 전망했다. 4분기 매출액은 934억원, 영업이익은 512억원으로 전년 동기 대비 각각 25%, 43% 증가했다. 투자의견은 매수를 유지하고 목표주가는 8만2000원으로 상향했다. 클래시스의 13일 종가는 6만6000원이다.

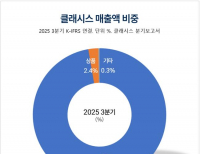

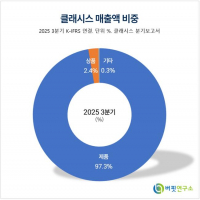

클래시스 매출액 비중. [자료=버핏연구소]

클래시스 매출액 비중. [자료=버핏연구소]

정동희 삼성증권 연구원에 따르면, 이번 리포트는 선진 시장 장비 판매 확대와 아시아 지역 소모품 성장, 브라질 유통사 인수 효과를 핵심 투자 포인트로 제시했다. 특히 브라질 매출채권의 대여금 전환에 따른 대손충당금 환입 약 40억원이 반영되며 4분기 영업이익률은 54%를 기록했다. 환입 효과를 제외해도 영업이익률은 50% 수준으로 추정된다.

4분기 해외 장비 매출은 379억원으로 전년 대비 32% 증가했고, 국내 장비도 125억원으로 31% 늘었다. 소모품은 기존 설치 장비 증가 효과로 해외 매출이 277억원으로 34% 성장했다. 글로벌 누적 장비 판매 대수는 지난해 말 기준 국내 7400대, 해외 1만6200대로 확대되며 소모품(반복 구매 제품) 매출의 안정적 수익 기반을 강화하고 있다.

삼성증권은 2026년 매출 가이던스를 4900억원으로 제시했다. 브라질 유통사 연결 효과로 약 500억원의 매출 증분이 예상된다. 2026년 영업이익은 2367억원으로 전망했다. 북미 매출은 연간 200억원 이상 규모로 성장하며 핵심 수출처로 자리매김했고, 볼뉴머와 슈링크 신제품 출시 모멘텀도 예정돼 있다.

클래시스는 고강도집속초음파(HIFU) 기반 미용 의료기기 ‘슈링크’ 등을 주력으로 하는 의료기기 기업이다. 글로벌 장비 판매 확대를 통해 설치 기반을 늘리고, 소모품 매출이 반복적으로 발생하는 구조를 갖추고 있다. 해외 직판 강화와 신제품 출시가 맞물리며 중장기 실적 성장세가 이어질 것으로 전망된다.

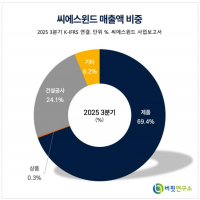

클래시스 매출액 및 영업이익률. [자료=버핏연구소]

클래시스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>