Update2026.02.26 목

NH투자증권은 26일 엔씨소프트(036570)에 대해 아이온2와 리니지클래식이 좋은 성과를 거두며 올해 1분기 영업이익이 어닝 서프라이즈를 기록할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 33만원으로 상향했다. 엔씨소프트의 전일 종가는 23만7500원이다.

안재민 NH투자증권 애널리스트는 “지난해 11월 아이온 2에 이어 지난 7일 출시한 리니지클래식의 양호한 성과가 나타나고 있다”며 “상법 개정안 통과에 따라 보유 자사주를 9.9% 소각한 것도 긍정적”이라고 평가했다.

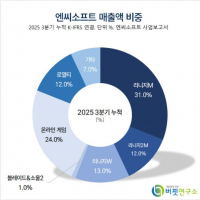

엔씨소프트 매출액 비중. [자료=버핏연구소]

엔씨소프트 매출액 비중. [자료=버핏연구소]

그는 “리니지클래식은 엔씨소프트의 PC게임 리니지1의 초기 버전을 구현해 2000년대 초반 리니지를 즐겼던 현재 40~50대 유저 대상으로 공략한 스핀오프 게임”이라며 “월정액 2만9700원 외 확률형 아이템이 추가되며 일부 유저들의 악평이 있었지만 게임 트래픽(PC방 전체 사용 시간 점유율 9.01%, 2위)은 출시 후 빠르게 오르고 있다”고 전했다.

참고로 “출시 초기 일매출 40억원을 기록했다”며 “올해 리니지클래식 매출액은 1893억원으로 예상하고 엔씨소프트 전체 영업이익 성장에 기여할 것”으로 전망했다.

끝으로 “아이온2와 리니지클래식의 연이은 성공으로 영업이익이 정상화 구간에 진입했고 지난 11월부터 진행한 기존 모바일 게임의 PC 버전에 자체 결재를 도입해 수수료 절감 효과가 맞물려 올해 1분기 실적은 기대치를 상회할 것”이라며 “영업이익 추정치는 올해 4101억원(전년동기대비 +2449%, 이하 동일), 1분기 1177억원(+2155%)일 것”으로 예상했다.

엔씨소프트는 모바일/온라인 게임을 개발•서비스한다. 대표 작품은 리니지, 아이온이다.

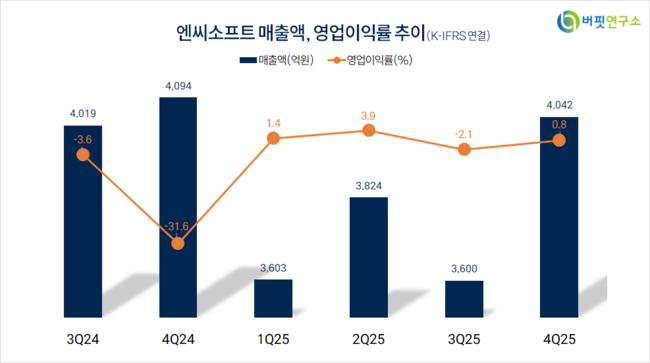

엔씨소프트. 매출액 및 영업이익률. [자료=버핏연구소]

엔씨소프트. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>