Update2026.07.07 화

[버핏연구소=김도하 기자] 한화투자증권은 11일 한전기술(052690)에 대해 글로벌 원전 시장 진출에 대한 기대감과 실적 회복 가능성을 긍정적으로 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 21만원으로 상향했다. 한전기술의 전일 종가는 16만원이다.

송유림 한화투자증권 애널리스트는 “한전기술의 지난해 실적은 에너지 신사업 부문의 매출 공백과 국내외 공정 지연 등의 영향으로 저점을 통과했다”며 “지난해 12월 체코 원전 계약과 올해 2월 해상풍력 계약 체결을 기점으로 점진적인 실적 회복세가 나타날 것”이라고 밝혔다.

한전기술 매출액 비중. [자료=버핏연구소]

한전기술 매출액 비중. [자료=버핏연구소]

그는 “글로벌 원전 시장 진출 기대감이 주가에 다시 반영되고 있으며, 특히 팀코리아를 벗어난 한전기술의 개별 해외 원전 사업 진입 가능성에 주목해야 한다”며 “이는 과거 밸류에이션 상단(2010년 P/B 10.2배)을 돌파할 수 있는 트리거가 될 것”이라고 말했다.

또 “한미글로벌 및 영국 터너앤타운젠드(Turner & Townsend)와 전략적 제휴를 맺는 등 해외 시장 확대를 위한 협력을 강화하고 있다”며 “원전 모멘텀이 본격화되는 현재 구간에서는 밸류에이션 레벨보다 수혜 강도에 초점을 맞춘 접근이 필요하다”고 설명했다.

올해 실적 전망은 매출액 5960억원(전년대비 +14.8%), 영업이익 540억원(전년대비 +68.6%)으로 예상하며 “12개월 예상 주당순자산(BPS) 기준 목표 배수 12.6배를 적용해 기업 가치를 재평가했다”고 덧붙였다.

끝으로 “실적 측면에서는 인도네시아 설계∙조달∙시공(EPC) 준공 이후의 매출 공백을 신규 수주가 메우기 시작했다”며 “글로벌 원전 시장에서의 위상 강화가 실적과 주가의 동반 상승을 이끌 것”이라고 분석했다.

한전기술은 원자력 발전소의 설계 및 감리를 주요 사업으로 영위하고 있으며, 특히 원자로 계통 설계와 원자력 종합 설계를 독점적으로 수행하고 있다.

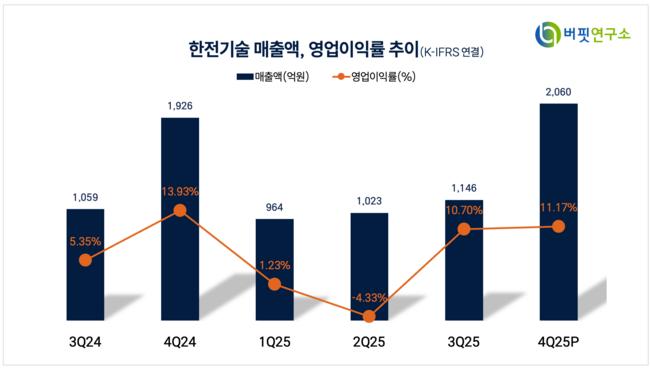

한전기술 매출액 및 영업이익률. [자료=버핏연구소]

한전기술 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>