Update2026.07.07 화

[버핏연구소=윤승재 기자] NH투자증권은 13일 GS피앤엘(499790)에 대해 효율적인 호텔 포트폴리오를 기반으로 객실단가(ADR) 상승과 웨스틴 서울 파르나스의 영업 정상화가 맞물리며 실적 고성장이 기대된다며 투자의견 매수와 목표주가 7만4000원을 제시했다. GS피앤엘의 전일 종가는 4만7900원이다.

이화정 NH투자증권 애널리스트는 “3·4·5성급을 아우르는 호텔 포트폴리오를 관광 및 비즈니스 핵심 권역에 갖추고 있어 우호적 외부환경에 따른 ADR 상승 수혜가 가능하다”며 “웨스틴 서울 파르나스 재개장에 따른 객실 수 확대까지 더해지며 높아진 실적 가시성에 주목할 필요가 있다”고 분석했다. 또 “2026년 EBITDA 추정치에 글로벌 호텔 사업자 대비 할인한 EV/EBITDA 10배를 적용해 목표주가를 산출했다”고 설명했다.

GS피앤엘 매출액 비중. [자료=버핏연구소]

GS피앤엘 매출액 비중. [자료=버핏연구소]

그는 “2025년 호텔 부문 객실점유율은 이미 80%를 상회해 추가 점유율 확대보다 객실단가 상승에 따른 수익성 개선이 부각될 시점”이라며 “점유율 기반 매출 성장과 달리 객실단가 중심 성장기에는 추가 비용 부담이 제한적이어서 이익 스프레드 확대 여지가 크다”고 짚었다. 이어 “단기적으로는 중국인 단체관광객 수요 회복에 따른 3·4성급, 중장기적으로는 서구권 방문객 증가에 따른 5성급 호텔이 객실단가 상승을 주도할 것”이라고 덧붙였다.

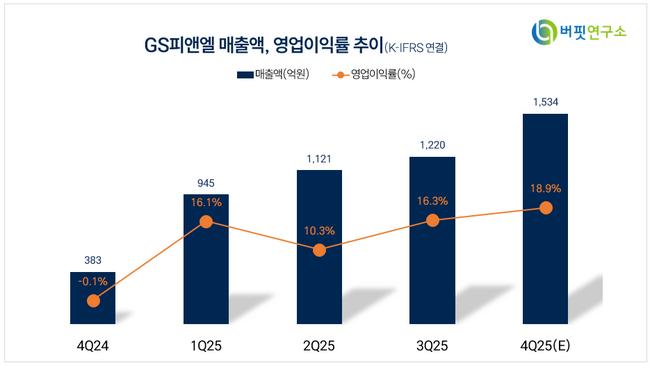

또한 “2025년 9월 재개관한 웨스틴 서울 파르나스는 현재 초기 프로모션과 MICE 수요 정착 단계로 수익 기여가 제한적이지만, 우수한 입지와 브랜드 파워를 고려하면 연내 운영 정상화가 가능할 것”이라며 “ADR과 Occ.의 동반 상승에 따른 RevPAR 개선이 564실의 객실 수 확대와 맞물리면서 강한 영업 레버리지를 창출할 전망”이라고 내다봤다. NH투자증권은 GS피앤엘의 2026년 매출액을 6300억원, 영업이익을 992억원으로 추정했다. 이는 전년대비 각각 30.8%, 27.2% 증가한 수준이다.

다만 단기 실적 변동성은 변수로 제시됐다. NH투자증권은 올해 1분기 영업이익이 38억원으로 전년동기대비 75% 감소해 시장 기대치를 크게 밑돌 가능성이 높다고 봤다. 웨스틴의 초기 안착 과정에서 고정비 부담이 남아 있는 데다 1~4월 그랜드 인터컨티넨탈 연회장 리모델링에 따른 일시적 매출 공백이 불가피하다는 판단이다.

GS피앤엘은 2024년 12월 GS리테일에서 호텔 사업 부문이 인적분할돼 재상장한 회사다. 주요 사업은 호텔, 임대 및 상업시설, 식자재 유통으로 구성되며, 2025년 기준 매출 비중은 호텔 84%, 임대 14%, 육가공 2%다. 보유 호텔은 그랜드 인터컨티넨탈 서울, 웨스틴 서울 파르나스, 파르나스 호텔 제주, 나인트리 6개 지점 등 총 9개 지점 3082실 규모다.

GS피앤엘 매출액 및 영업이익률. [자료=버핏연구소]

GS피앤엘 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>