Update2026.07.07 화

[버핏연구소=손민정 기자] 키움증권이 16일 엔씨소프트(036570)에 대해 "모바일 캐주얼 플랫폼 성장 전략과 리니지 클래식의 호조, 아이온2의 매출 지속성이 긍정적"이라며 투자의견 매수와 목표주가 43만원을 유지했다. 엔씨소프트의 전일 종가는 22만8500원이다.

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

키움증권 김진구 애널리스트는 "엔씨소프트가 저스트플레이를 플랫폼화해 매우 직관적인 모바일 캐주얼 사업 전략을 구축했다"고 평가했다. 또 "인수 대상 기업인 인디고 그룹과 저스트 플레이의 실질적인 영업이익 기여는 양사 합산 올해 456억원, 내년 793억원 수준을 형성할 것"으로 분석했다.

김진구 애널리스트는 리니지 클래식의 올해 1분기 결제액을 신규 에피소드 업데이트 이후 유저 반향 등을 기준으로 일평균 23억원으로 추산했다.

이어 "분기별 일평균 결제액 감소율을 반영했음에도 PC방 트래픽 등의 기존 추정을 상회한다"며 올해 총 매출액을 3248억원으로 조정했다. 아울러 "리니지 연계 라인업의 올해 총 매출 증감은 전년 대비 1370억원 증가할 것"으로 전망했다.

그는 "구글 수수료 100만달러 초과분에 대한 실질 조정은 5% 수준으로 귀결된다"며 "엔씨소프트는 내년부터 기존 한국 설치분에 대한 외부 결제 연계를 통해 관련 지급 수수료를 25%로 줄이고 2029년까지 스테이블 코인 등으로 관련 청구 비용을 제거할 것"으로 내다봤다.

엔씨소프트는 모바일과 온라인 게임 개발 및 서비스를 주력으로, 국내외에 다양한 게임을 제공하며 국내 최초로 여러 스튜디오를 설립했다.

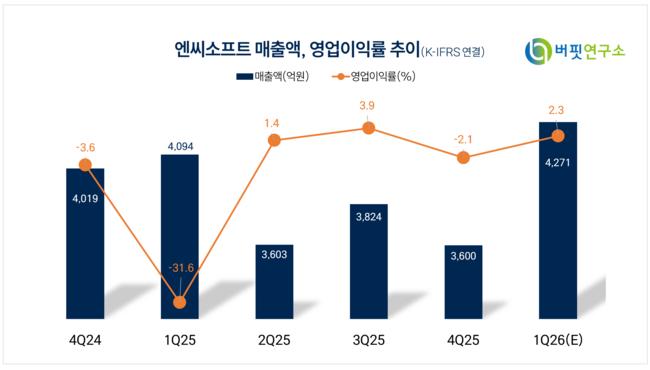

엔씨소프트 매출액 및 영업이익률 추이. [자료=버핏연구소]

엔씨소프트 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>