Update2026.07.07 화

[버핏연구소=정지훈 기자] KB증권이 13일 삼성물산(028260)에 대해 "주주환원 계획은 아쉬우나 투자, 실적, 원전확대 가능성이 긍정적"이라며 투자의견 '매수'를 유지하고, 목표주가를 40만원으로 '상향'했다. 삼성물산의 전일종가는 28만3500원이다.

삼성물산 매출액 비중. [자료=삼성물산 사업보고서]

삼성물산 매출액 비중. [자료=삼성물산 사업보고서]

장문준 KB증권 애널리스트는 지난달 19일 삼성물산의 4기 주주환원정책 발표가 있었다고 말한다. 최소 주당배당금 증가를 제외하면 관계사 배당수익 60~70% 재배당 기조가 유지됐다는 점에서 아쉬움을 남겼다고 언급했다.

장문준 애널리스트는 삼성물산의 긍정적 포인트로 3가지를 짚었다. △향후 3년간 8~9조의 적극적 투자계획 △지난해를 바닥으로 개선이 기대되는 실적 △원전 시장 확대 시 수혜를 입을 차별적 트랙레코드가 그 주인공이다.

삼성물산의 올해 실적으로는 매출액 43조9000억원, 영업이익 3조9488억원을 전망했다. 바이오 부문의 지속적인 성장과 지난해 부진했던 건설 부문 실적이 회복될 것이라는 기대가 주요했다.

그는 "건설 부문 신성장 동력 중 하나로 원전 사업을 착실히 추진 중이다"며 "소형모듈형원자로(SMR)의 경우 3.5세대 개발사인 뉴스케일(NuScale), GVH와 협업한다는 점이 인상적이며, 향후 SMR 시장 확장 시 노형과 상관없이 유연하게 대응하는 설계·시공·조달(EPC) 기업이 되겠다는 전략으로 인식된다"고 전했다.

이어 "대형원전보다는 SMR에 적극적인 모양새지만 향후 대형원전 시장 확대 시 보다 많은 고객이 자연스럽게 먼저 찾게 될 가능성이 높은 기업이다"며 "한국의 원전 경쟁력은 현대건설과 삼성물산이 함께 수행한 UAE 바라카 프로젝트의 경험에서 나왔기에, 삼성물산은 원전 사업 선두 그룹에 있는 기업이다"고 설명했다.

삼성물산은 1938년 설립돼, 2015년 삼성물산과 제일모직을 합병했다. 건설/상사/패션/리조트/급식·식자재유통/바이오 산업을 영위하며 최근 태양광, 소형원전(SMR), 수소 등 친환경 사업으로 지속적인 확장 추진 및 지분투자 등으로 사업경쟁력 강화 중이다.

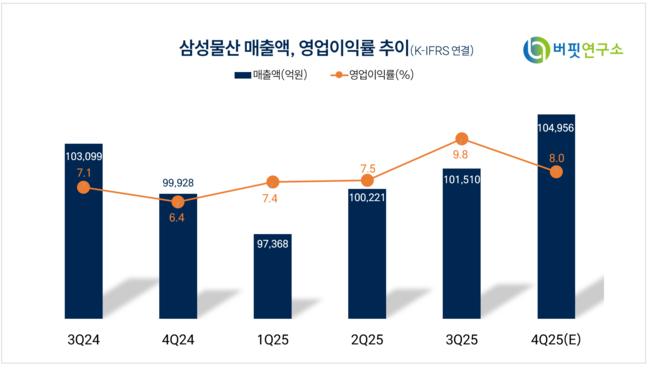

삼성물산 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성물산 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>