Update2026.07.07 화

[버핏연구소=이승윤 기자] 키움증권은 13일 HD건설기계(267270)에 대해 글로벌 건설장비 수요 호조가 지속되고 엔진 부문의 신규 설비 가동으로 구조적인 성장이 지속될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 21만원으로 상향했다. HD건설기계의 전일 종가는 16만2700원이다.

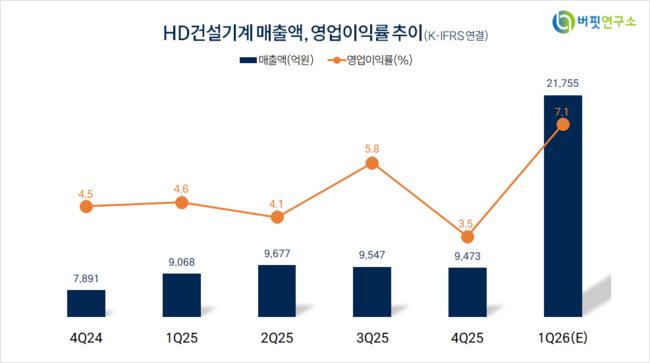

이한결 키움증권 애널리스트는 “1분기 매출액 2조1755억원(+13%, 이하 전년동기대비), 영업이익 1538억원(+40.5%), 영업이익률 7.1%로 시장 기대치를 상회할 것”이라며 “건설기계 부문은 중동을 제외한 주요 지역에서 수출 호조가 지속되고 있다”고 전했다.

HD건설기계 매출액 비중. [자료=버핏연구소]

HD건설기계 매출액 비중. [자료=버핏연구소]

이어 “1분기 굴삭기 수출은 7억달러를 달성하며 전년동기대비 44% 성장했다”며 “유럽, 아프리카에서 수출 호조가 지속되고 있고 북미에서도 수요가 빠르게 회복되고 있다“고 밝혔다.

또 “엔진 부문은 북미향 발전용 엔진의 수출은 둔화됐지만 유럽향 발전용 엔진, 산업용 엔진의 수출 증가로 견조한 성장세를 기록했다”며 “북미향 발전용 엔진의 납품 일정이 하반기에 집중돼 있 어 엔진 부문의 성장세는 하반기에 본격화될 것”으로 전망했다.

그는 “건설기계 부문은 선진, 신흥 시장 모두 성장세가 나타날 것”이라며 “선진 시장은 유럽과 북미의 데이터센터 등 인프라 투자 확대로 건설기계 수요가 성장할 것”으로 기대했다.

특히 “북미 시장의 딜러 재고가 5개월치로 적정한 수준으로 낮아지며 수요 개선에 따른 매출액 확대가 본격화될 것”이라며 “신흥 시장도 아프리카의 금광 생산량 확대로 건설장비 수요가 성장할 것”으로 판단했다.

이어 “중남미와 아시아에서도 구리, 니켈, 리튬 등 광산 개발이 확대되고 있다”며 “엔진 부문은 시장의 판도 변화에 따라 지속적인 수요 확대가 나타날 것이고 하반기로 갈수록 북미향 발전용 엔진의 납품이 확대되며 제품 믹스가 개선될 것(고부가 제품 확대)”으로 예상했다.

또 “올해 4분기부터 군산 공장이 가동될 예정이라서 방산 엔진 생산이 2배 가까이 확대될 것”이라며 “내년부터 초대형 발전 엔진 공급이 시작되며 중장기 이익 성장에 본격적으로 기여할 것”으로 전망했다.

끝으로 “최근 미국/이스라엘-이란 전쟁 때문에 중동 지역 내 인프라 시설 피해가 누적되고 있는데 중동은 건설기계 수출의 10%를 차지하기에 종전 시 재건을 위한 건설장비 수요가 확대될 것”이라며 “HD건설기계는 사우디 등 주요 중동 국가에서 높은 시장 점유율을 유지하고 있어 중동 재건에 따른 수혜가 있을 것”으로 기대했다.

HD건설기계는 굴착기, 휠로더 등 건설기계와 부품을 생산한다. 2017년 한국조선해양의 건설장비 사업부문을 인적분할해 설립했다.

HD건설기계. 매출액 및 영업이익률. [자료=버핏연구소]

HD건설기계. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>