Update2026.07.14 화

[버핏연구소=이승윤 기자] 유진투자증권은 21일 F&F(383220)에 대해 국내의 외국인 중심 상권 매출액이 성장하며 전체 실적을 이끌었고 중국 매장의 성장이 기대된다며, 투자의견 ‘매수’를 유지하고 목표주가를 10만원으로 상향했다. F&F의 전일 종가는 7만6800원이다.

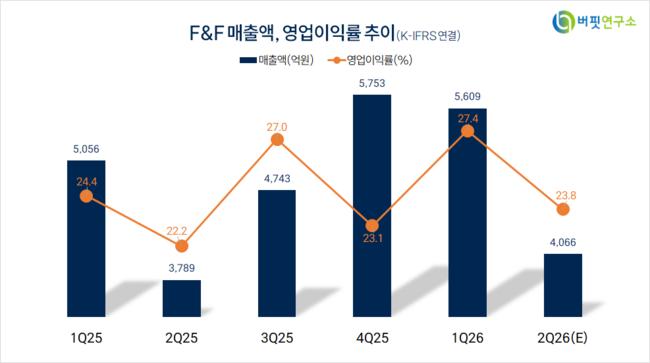

이해니 유진투자증권 애널리스트는 “1분기 매출액 5609억원(+10.9%, 이하 전년동기대비), 영업이익 1535억원(+24.2%)”이라며 “부문별로 MLB 909억원(+7.8%), MLB KIDS 286억원(+9.6%), MLB 중국 3031억원(+17.3%), MLB 홍콩 258억원(+24.6%), 디스커버리 861억원(-2.4%)”이라고 전했다.

F&F 매출액 비중. [자료=버핏연구소]

F&F 매출액 비중. [자료=버핏연구소]

이해니 애널리스트는 “국내 MLB는 채널 비중이 15.4% 증가했고 외국인 중심 상권(명동, 성수 등) 매장 매출액이 성장하며 채널 비중이 10.5%에서 15.9%로 늘었다“며 “디스커버리는 계절적 비수기 영향과 매장 감축이 있었으나 적자폭이 감소하고 있다”고 밝혔다.

이 애널리스트는 “중국 MLB 오프라인은 내수 소비 회복, 춘절 특수, 위안화 환율(+6.3%) 상승에 SS(봄·여름) 신상품 조기 출고가 매출액이 더해졌고 틱톡, 징동 등 온라인 채널은 두 자릿수 성장했다”며 “디스커버리 출점 목표는 연내 40점(현재 24점)이고 인바운드(외국인의 국내 여행) 매출액이 늘어나고 있는 것이 과거 MLB 매출액 성장 과정과 비슷하다”고 설명했다.

그는 “2분기 매출액 4066억원(+7.3%), 영업이익 969억원(+15.4%)일 것”이라며 “부문별로 MLB 910억원(+8.6%), MLB KIDS 230억원(+8.2%), MLB 중국 1829억원(+7.1%), MLB 홍콩 157억원(+0.2%), 디스커버리 695억원(+4.9%)일 것”으로 전망했다.

이어 “MLB 내수는 외국인 고객의 신규 매출액과 낮은 기저에 힘입어 내국인 소비가 늘어날 것”이라며 “중국은 지난달 소매판매 성장률이 0.2% 증가에 그쳤으나 의류 품목은 3.6% 오르며 패션 시장 자체가 양호하다”고 판단했다.

다만 “조기 출고된 SS 상품은 1분기에 매출액이 인식된다는 것을 고려해야 한다”며 “주로 최근 인기 있는 모자, 신발로 구성돼 2분기에도 재주문이 발생할 것”으로 기대했다.

끝으로 “연간 추정치를 전체 매출액 +7%(기존 +5%), 중국 +7%(기존 +4%)로 상향한다”며 “국내는 MLB +8%, 면세 1100억원 유지, MLB 키즈 +6%, 디스커버리 미드싱글/듀베티카 +30%”를 제시했다.

F&F는 라이센스 브랜드 MLB, 디스커버리와 자체 브랜드 듀베티카를 운영한다. 2021년 F&F홀딩스로부터 패션사업부문을 분할해 설립했다.

F&F. 매출액 및 영업이익률. [자료=버핏연구소]

F&F. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>