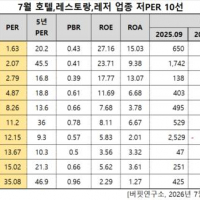

Update2026.07.11 토

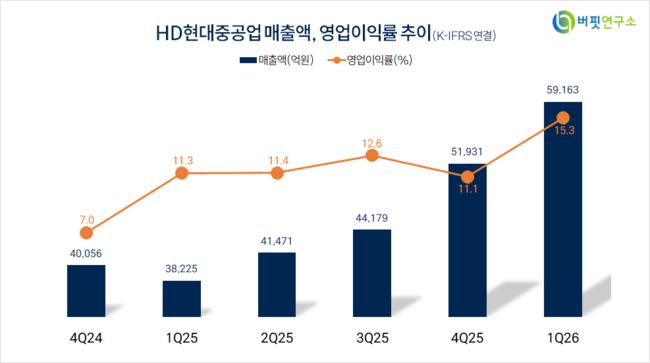

[버핏연구소=이승윤 기자] DB증권은 26일 HD현대중공업(329180)에 대해 데이터센터향 엔진의 수요가 급증하고 있어 2028년부터 2030년까지 HD현대중공업의 엔진 사업부 실적이 늘어날 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 100만원으로 상향했다. HD현대중공업의 전일 종가는 74만5000원이다.

서재호 DB증권 애널리스트는 “HD현대중공업은 지난달 21일에 미국 에너지 개발기업 AEG와 20mw급 엔진(총 684mw, 6271억원)을 수주했다”며 “이는 미국 DC향으로의 첫번째 수주이며 현대중공업의 자체 중속엔진 ‘힘센’ 엔진이 데이터센터향 레퍼런스를 보유하게 됐다는 뜻”이라고 전했다.

HD현대중공업 매출액 비중. [자료=버핏연구소]

HD현대중공업 매출액 비중. [자료=버핏연구소]

서재호 애널리스트는 “데이터센터향 전력 수요가 급증하며 가스터빈 엔진의 리드타임(주문 후 받을 때까지 대기 시간)이 5년 이상으로 늘어났고 향후 장기적인 수요 확대가 있을 것“이라며 “발전향 엔진은 선박용 엔진보다 수익성이 더 높고 해당 부문에 대한 증설 논의가 진행되고 있는 점을 감안하면 2028년부터 2030년까지 엔진 사업부 실적 상향 여력은 충분하다”고 판단했다.

서 애널리스트는 “현대중공업의 올해 1분기 영업이익은 9054억원(영업이익률 15.3%)으로 다시 전체 사업부 마진율을 개선했다”며 “계속되는 매출액 내 고부가 제품 비중 증가와 레버리지 효과(매출액보다 영업이익이 더 많이 증가하는 것)를 고려하면 향후 이익 체력은 더 높아질 것”으로 전망했다.

끝으로 “상선 부문 영업이익률은 올해 17.4%에서 2028년 19.7%까지 오를 것”이라며 “현대중공업의 2028년 영업이익은 4조8000억원까지 오를 것이고 향후 엔진 사업부 증설 규모와 납품 일정, 특수선(CPSP 등) 수주 여부를 고려해 추가적으로 추정치에 반영할 예정”이라고 밝혔다.

HD현대중공업은 일반상선, 고부가가치 가스선, 해양관련 선박을 건조하고 원유생산 설비 및 플랜트를 짓는다. LNG, LPG, 메탄올, 에탄 엔진에서 높은 점유율을 보유하고 있다.

HD현대중공업. 매출액 및 영업이익률. [자료=버핏연구소]

HD현대중공업. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>