Update2026.06.09 화

[버핏연구소=윤승재 기자] NH투자증권은 8일 선익시스템(171090)에 대해 XR용 올레도스(이하 OLEDoS) 증착장비가 캐시카우 역할을 하고, 페로브스카이트 ETL 증착 기술이 장기 성장동력으로 작용할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다. 선익시스템의 전일 종가는 7만1600원이다.

백준기 NH투자증권 애널리스트는 “XR 시장이 VR 헤드셋 중심에서 스마트글래스 중심으로 변화하고 있다”며 “메타가 기존 엘코스(LCOS)가 아닌 OLEDoS를 채택하는 움직임이 감지되고 있고, 중국 기업들도 관련 투자를 확대하고 있다”고 설명했다.

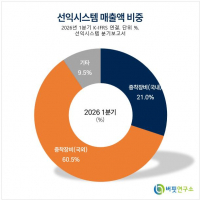

선익시스템 매출액 비중. [자료=버핏연구소]

선익시스템 매출액 비중. [자료=버핏연구소]

그는 “선익시스템은 올해 300mm 양산장비 3대 수주를 완료했으며 추가 2대 수주도 기대된다”며 “상반기 5대, 하반기 2~3대 수준의 장비 공급이 예상된다”고 분석했다. 이어 “스마트글래스 시장 규모가 수억대 수준으로 확대될 경우 증착장비 시장도 수십조원 규모로 성장할 수 있다”며 “특히 스마트글래스용 탠덤 OLEDoS 장비는 대당 단가가 높다”고 덧붙였다.

노트북 OLED 적용 확대도 실적에 긍정적 요인으로 제시됐다. 백 애널리스트는 “에이수스(ASUS), 델(Dell)에 이어 HP와 레노버(Lenovo)까지 OLED 채택 확대가 기대된다”며 “주요 OLED 고객사의 6세대 투자에 따라 최근 수주도 진행되고 있다”고 전했다. 현재 선익시스템이 확보한 관련 수주잔고는 5800억원이며, 2026년 상반기 신규 수주만 약 6000억원으로 연간 신규 수주는 최대 1조원에 육박할 것으로 예상했다.

페로브스카이트 태양전지 장비 부문도 핵심 성장축으로 꼽혔다. 그는 “선익시스템은 페로브스카이트 ETL(Electron Transport Layer) 형성 공정에서 기술장벽을 보유하고 있다”며 “ETL층 내 C60 소재 증착은 난도가 높아 현재 사실상 선익시스템의 증발(Evaporation) 방식 외에는 대안이 없는 상황”이라고 평가했다.

이어 “2025년 말 글로벌 고객사와의 파일럿 계약은 2027년 양산 장비 공급 계약으로 이어질 것으로 기대된다”며 “실증 검증이 완료되면 페로브스카이트 ETL 증착 시장에서 독점적 지위를 확보할 가능성이 있다”고 내다봤다.

NH투자증권은 선익시스템의 올해 매출액을 4664억원, 영업이익을 916억원으로 전망했다. 이는 전년 대비 각각 9.6%, 17.9% 감소한 수치다. 다만 2027년 매출액은 5422억원, 영업이익은 1168억원으로 다시 증가하고, 2028년에는 매출액 7433억원, 영업이익 1756억원까지 확대될 것으로 예상했다.

선익시스템은 1990년 설립된 OLED 증착장비 전문 기업이다. 모바일·노트북·태블릿 등 디스플레이용 OLED 장비를 비롯해 XR용 OLEDoS, 페로브스카이트 태양전지 증착장비 등을 성장축으로 두고 있다. 최대주주는 동아엘텍으로 지분 44.6%를 보유하고 있다.

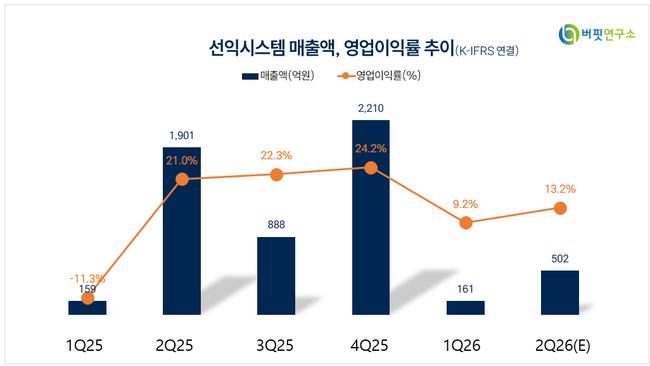

선익시스템 매출액 및 영업이익률 추이. [자료=버핏연구소]

선익시스템 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>