Update2026.06.08 월

[버핏연구소=권소윤 기자] 하나증권이 8일 한미약품(128940)에 대해 글로벌 제약사 일라이 릴리(Eli Lilly)와의 대규모 기술이전 계약이 성사되면서 추가 기술수출(L/O·License-Out) 가능성도 높아졌다다며 투자의견 ‘매수’ 유지와 목표주가를 71만원으로 상향했다. 한미약품의 전일종가는 49만4000원이다.

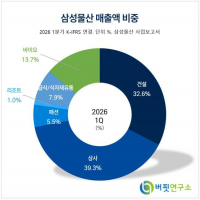

한미약품 매출액 비중. [자료=한미약품 1분기보고서]

한미약품 매출액 비중. [자료=한미약품 1분기보고서]

김선아 하나증권 애널리스트는 "한미약품은 지난 1일 릴리와 소네페글루타이드(HM15912) 기술이전 계약을 체결했다고 공시했다"며 "계약 규모는 최대 12억6000만달러(약 1조9000억원)이며, 선급금은 7500만달러(약 1130억원), 별도의 판매 로열티도 수령하게 된다"고 밝혔다.

기술이전 대상인 소네페글루타이드는 GLP-2(장 점막 성장 촉진 호르몬) 기반 장기 지속형 치료제로, 현재 단장증후군(Short Bowel Syndrome) 치료제로 개발되고 있다.

김선아 애널리스트는 "현재 단장증후군 대표 치료제는 테두글루타이드(Teduglutide·제품명 가텍스/Gattex)"라며 "지난해 글로벌 매출은 약 9억3600만달러(약 1조4000억원) 수준에 그치고 성장도 정체된 상태"라고 설명했다. 이어 "이번 계약에는 단장증후군 외에도 제2형 당뇨병(T2D), 크론병, 항암치료 독성 등 소장 기능 저하와 관련된 적응증 확대 옵션이 포함됐을 가능성이 높다"고 분석했다.

김 애널리스트는 "소네페글루타이드는 월 1회 피하주사(SC·Subcutaneous Injection)만으로 치료가 가능하다"며 "매일 투여해야 하는 기존 치료제 대비 편의성이 크게 개선된 점이 경쟁력"이라고 평가했다.

그는 "시장 규모가 크지 않은 희귀질환 치료제라는 점에서 이번 릴리 기술이전은 예상 밖의 성과였다"며 "비만·대사질환 분야 핵심 펩타이드 자산을 대부분 보유한 릴리가 임상 2상 단계에서 월 1회 투약 가능성을 확인한 점을 높게 평가한 것으로 보인다"고 설명했다.

추가 기술수출 가능성도 여전히 유효하다고 분석했다. 그는 "회사가 연간 가이던스로 기술수출을 제시했던 점을 고려하면 다수의 잠재 파트너와 상당 수준의 협상이 진행 중인 파이프라인이 존재하는 것으로 판단된다"며 "비만 치료제 분야 경쟁이 치열해지고 있지만 한미약품은 여전히 차별화된 후보물질을 다수 보유하고 있다"고 말했다.

끝으로 "HM15275(삼중작용 비만치료제), HM17321(근육 증가 치료제), 선천성 고인슐린혈증 치료제 등은 연내 추가 기술수출 가능성이 열려 있다"며 "특히 HM17321은 단회투여 임상(SAD·Single Ascending Dose)을 마쳤으며 이르면 오는 7~8월 데이터 공개가 기대된다"고 밝혔다. 하나증권은 소네페글루타이드의 가치를 약 6527억원으로 산정했다.

한미약품은 혁신 신약 연구개발 중심의 국내 제약사다. 비만·대사질환, 희귀질환, 항암 분야를 중심으로 다수의 글로벌 신약 파이프라인을 보유하고 있으며, 지속적인 기술수출과 자체 신약 개발을 통해 글로벌 바이오 기업으로의 도약을 추진하고 있다.

한미약품 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

한미약품 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>